Проблема на десятилетия вперед

Когда в апреле прошлого года правительство вводило программу льготной ипотеки под 6,5% годовых, выглядело это, по меньшей мере, странно. На тот момент куда более важным казалось поддержать тех, кто взял кредит до пандемии и теперь не может вносить платежи – но власти решили сделать так, чтобы кредитов стало еще больше. И это сработало: несмотря на все проблемы, 2020-й стал рекордным по объемам выдачи ипотечных кредитов.

Прошлый рекорд был установлен в 2018 году – тогда россияне взяли ипотеки на 3 триллиона рублей за один год. Потом строительный рынок начал постепенно приходить к более спокойному росту – с середины 2019-го начали действовать новые правила долевого строительства, а ставки по ипотеке почти не снижались.

Но в 2020 году было выдано ипотечных кредитов на 4,3 триллиона рублей, а всего (по данным на начало марта) россияне должны банкам 9,5 триллионов рублей. Для понимания, это примерно половина всех доходов федерального бюджета за год. Рынок жилья еще с прошлого года называют перегретым, но «охлаждать» его будут постепенно – сохранив льготную ипотеку после 1 июля 2021-го, но лишь в части регионов.

Правда, как оказалось, кризис не прошел мимо ипотеки – часть из тех, кто ввязался в историю с ипотечным кредитом на пике роста, по факту не может обслуживать свой долг. По официальным данным, на просроченные ипотечные кредиты приходится около 72 миллиардов рублей. На первый взгляд, это менее 1% от общего объема выдачи, но по факту цифры больше.

Так, многие клиенты предпочли уже реструктуризировать свои долги (продлив срок ради снижения платежа) – таких в портфеле у банков порядка 3%. И, как показывает практика, реструктуризация помогает далеко не всегда – вероятно, все 3% таких долгов в итоге станут проблемными.

Доля просроченных кредитов будет расти и дальше – как прогнозируют аналитики, в первой половине 2021 года это будет рост на 8-10%, а во второй – уже на 12-15%. Причин есть несколько:

- банки кредитовали клиентов слишком активно, не уделяя достаточно внимания оценке платежеспособности клиентов. В итоге кредиты получали те, кто уже скоро не сможет вносить по ним ежемесячные платежи;

- закончились все программы кредитных каникул, вводимых Центробанком. Сейчас у заемщика есть возможность только один раз уйти на кредитные каникулы (те, которые ввели еще до пандемии);

- жилье в продаже становится все дороже, но заработать на нем вряд ли получится много – доходность аренды постоянно падает. Те, кто покупал квартиру в ипотеку, надеясь погашать кредит, сдавая жилье в аренду, могут сильно прогадать.

Вообще же, как показывают расчеты, во многих регионах льготная ипотека оказала отрицательное влияние на заемщиков – с учетом роста цен на жилье, даже по низкой ставке платежи будут выше, чем при старых ценах и рыночных ставках. Но проблема еще серьезнее – взяв ипотеку по нормальной цене и высокой ставке, в будущем кредит можно рефинансировать под более низкий процент. Но ниже, чем средние 6% годовых по госпрограмме, ставки уже не будут – тогда как стоимость жилья фактически фиксируется на весь срок кредита.

Поэтому и те, кто покупал жилье в инвестиционных целях, вряд ли что-то выгадают, когда госпрограмма закончится. А платить-то нужно вне зависимости от обстоятельств.

Другие способы не лишиться жилья

Первое и главное, что нужно знать о взыскании ипотечного жилья – оно не защищено, даже если является единственным и в нем живут несовершеннолетние. Закон делает весьма четкую оговорку, определяя, что «иммунитет» от взыскания на залоговое ипотечное жилье не распространяется. Это касается как обычного обращения взыскания на объект залога по ипотечному кредиту, так и ситуации, когда должник решит объявить себя банкротом.

Что касается банкротства, стоит понимать – под внесудебную бесплатную процедуру ипотечный должник не попадет: там и сумма долга должна быть не более 500 тысяч рублей (ипотека исчисляется миллионами), и жилья в собственности быть не должно, кроме единственного (а на залоговое это не распространяется). Обычное судебное банкротство будет стоить должнику в среднем более 100 тысяч рублей, к тому же он гарантированно лишится ипотечного жилья. То есть, банкротство – точно не вариант.

Правда, как отметила Надежда Коркка, есть один способ сохранить единственное жилье – если суд примет во внимание, что квартира является единственным жильем для детей, то он может в индивидуальном порядке не выселить заемщика из нее. Но, снова-таки, при условии, что заемщик как-то гарантирует дальнейшее погашение долга

В любом случае, напоминает Марина Николаенко, у заемщика есть возможность остановить процесс принудительного взыскания (и выселения) почти на каждой стадии:

- до обращения в суд – использовать кредитные каникулы или оформить реструктуризацию;

- после обращения в суд – заключить мировое соглашение с банком. Например, продать квартиру самостоятельно и погасить весь долг;

- после получения решения суда – договориться с банком или судебным приставом о рассрочке в исполнении обязательства. Фактически так можно получить право на выплату всего долга равномерными небольшими частями.

То есть, лучший из вариантов – не избегать общения с банком, а всячески пытаться урегулировать долг. В идеале это поможет заемщику снова вернуться к бесперебойной выплате взносов (например, за время каникул он найдет новую работу), или просто даст время найти покупателя на квартиру, который даст достаточную сумму, чтобы ею погасить весь долг.

Надеяться же на «антиколлекторов», «раздолжнителей» или на личное банкротство не нужно – недобросовестные посредники обычно помогают до первого же судебного заседания, а банкротство просто не сохранит за должником квартиру.

Мнения экспертов издания по этой теме:

«Что будет с квартирой, если перестал платить по ипотеке. По этапам»Ипотека. Люди испытывают разные эмоции, связанные с этим словом. Нередко происходит так, что, пытаясь решить жилищный вопрос, человек приобретает много проблем. Вот несколько советов. Читать далее

Марина Николаенко

Марина Николаенко

Андрей Белоусов

«Нечем платить по ипотеке. Что делать?»На сегодняшний день в условиях достаточно сложной ситуации в экономике ряд заёмщиков испытывают определенные трудности с обслуживанием имеющихся ипотечных кредитов. Читать далее

Основные сведения

Закон РФ не предусматривает запрета на увольнение подчиненного, который выплачивает ипотеку. При сокращении штата сотрудник может остаться на своем рабочем месте только по другим обстоятельствам – например, если он в одиночку выплачивает ипотеку и воспитывает ребенка.

Согласно ТК РФ, сокращению не подлежат следующие лица:

- беременные женщины;

- матери с детьми до 3 лет;

- родители-одиночки, воспитывающие ребенка до 14 лет или несовершеннолетнего ребенка-инвалида;

- единственные кормильцы в семье, где воспитывается несовершеннолетний с инвалидностью, трое и более детей (одному из них должно быть меньше 3 лет);

- подчиненные, пребывающие в отпуске или на больничном.

Также предпочтение отдается сотрудникам, которые в процессе работы получили профессиональное заболевание, увечье, которые повышают квалификацию по направлению от работодателя без отрыва от трудового процесса. Больше шансов остаться на работе имеют и супруги военнослужащих, работающие в воинской части или в госорганах.

Таким образом, если, к примеру, подчиненный с ипотекой и ребенком до 3 лет или с кредитом и с двумя детьми, один из которых инвалид, причем сотрудник воспитывает их в одиночку, то уволить их не могут. Но если у подчиненного нет законных оснований, то наличие финансовых обязательств перед банком не защитит его от сокращения.

Как рассчитывается компенсация процентов по ипотеке

Рассчитать размер налоговой скидки можно по следующей формуле:

РНС = МРПЖ : ФЖП,

где РНС — размер налоговой скидки;

МРПЖ — минимальный размер площади жилья (закон говорит о норме в 100 м2);

ФЖП — фактическая жилая площадь, которая была приобретена за средства ипотечного кредита.

После проведения вычислений нужно проанализировать значение коэффициента:

- если он больше либо равен 1, заявитель включает полную сумму ранее уплаченных процентов (за отчетный год) в скидку по НДФЛ;

- если он меньше 1, в скидку по НДФЛ может быть добавлена лишь часть произведенных платежей (она определяется при умножении общей суммы уплаченных процентов на получившееся значение коэффициента).

Как сделать правильно перерасчет процентов по ипотеке

Правила внесения досрочных платежей чаще всего прописываются в кредитном договоре. Поэтому в первую очередь следует внимательно изучить соответствующий пункт своего документа. При отсутствии условий в содержании договора, нужно изучить идущие вместе с договором приложения либо расположенные на официальных сайтах кредиторов общие условия кредитования.

Пошаговая инструкция

Так как в каждом банке предусмотрены собственные правила внесения досрочных сумм, стоит привести только возможный план действий. Итак, в первую очередь заявитель уведомляет кредитора о своем намерении сделать дополнительный взнос (эта обязанность прописана в Федеральном Законе). Чаще всего оповещение производится путем подачи соответствующего заявления.

Если предполагается полное закрытие кредита, потребуется следовать следующей инструкции:

- Узнать у кредитора точный размер остатка по кредиту. Подобную информацию можно получить в отделении банка либо в личном кабинете на сайте финансовой компании (например, удобные сервисы по отслеживанию выплаты предусмотрены в Сбербанке и в ВТБ);

- Составить и подать заявление кредитору. В некоторых учреждениях в личной подаче заявки нет необходимости: все оформляется на сайте/в приложении банка;

- Положить необходимую сумму на счет заемщика;

- В указанный день денежные средства автоматически спишутся и покроют полностью всю задолженность перед банком.

Какие нужны будут документы

При подаче заявления на внесение дополнительного платежа в отделении банка, стоит взять с собой небольшой пакет документации:

- Паспорт гражданина РФ;

- Кредитный договор;

- Денежные средства для пополнения счета;

- Номер счета.

После того, как ипотека будет считаться закрытой; уже бывший заемщик запрашивает в банке соответствующую справку и закладную. Затем перечень документов дополняется паспортом заявителя, договорами: купли-продажи и кредитным. Последним шагом остается обращение в МФЦ/Росреестр для снятия обременения с жилой недвижимости.

Образец заявления Сбербанка и ВТБ

Ниже представлены образцы заявления на преждевременное погашение в самых популярных банках Российской Федерации – Сбербанке и ВТБ. Заявителю достаточно распечатать их, заполнить и отнести в ближайшее отделение учреждения.

Заявление Сбербанка:

Заявление ВТБ:

Когда лучше делать

Самое выгодное время для досрочного погашения кредита – первая треть срока кредитования. Ведь именно в этот период ежемесячная сумма состоит в большей части из начисленных процентов. Соответственно, переплачивая ипотеку в первые годы кредитования, можно значительно сэкономить на кредите.

Как уменьшить срок или платеж

Перед тем, как обращаться в банк, нужно еще раз прочитать кредитный договор и узнать, имеете ли вы право выбрать между сокращением срока ипотеки или уменьшением суммы платежа.

Это связано с тем, что банк еще при оформлении договора может одним из условий установить, что при досрочном погашении, например, уменьшится только сумма платежа. Тогда заемщик не сможет выбрать срок, хотя Постановлением № 1170 это не запрещено.

Если кредитный договор допускает выбор, то нужно позвонить в банк и узнать следующее.

Сохраняется ли выбор, если ипотека досрочно погашается за счет государственных средств. Например, в Сбербанке заемщикам, которым выплатили субсидию, сообщили, что можно уменьшить только платеж.

Скриншот из группы ЛьготОтвет Вконтакте

Скриншот из группы ЛьготОтвет Вконтакте

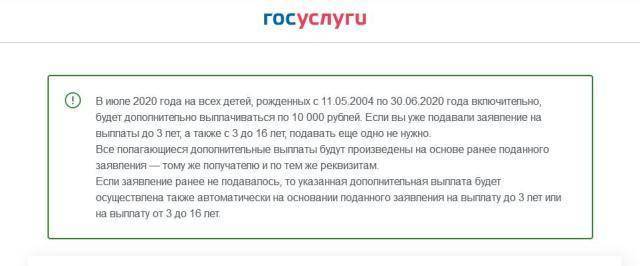

Что нужно сделать, чтобы сократить срок или платеж. Как правило, для этого необходимо либо отметить нужный пункт в заявлении на получение 450 тысяч на погашение ипотеки, либо написать отдельное заявление о досрочном погашении.

После того как вы получите всю необходимую информацию, можно подавать заявление кредитору.

Когда субсидия безналично поступит на счет заявителя, график платежей пересчитают с учетом того, уменьшился срок ипотеки или размер платежа.

Внимание

О том, как можно сократить срок ипотеки или размер платежа, смотрите в видео на канале ЛьготОтвет. Подписывайтесь и получайте полезные ролики каждую неделю!

На сколько лет уменьшится ипотека

Портал недвижимости Domofond.ru провел исследование, в котором узнал, насколько сократится срок кредита, если семья получит субсидию. Для всех расчетов использовались данные Росстата.

Для исследования взяли семью, в которой работают два человека. Они оформили льготную ипотеку под 6% на трехкомнатную квартиру. Каждый из них получает среднюю для региона зарплату, при этом половина заработка будет уходить на ежемесячный платеж.

Первоначальный взнос равен 20% от стоимости жилья, субсидия 450 тысяч не входит в эту сумму, а добавляется к ней. В исследовании Domofond.ru использовал информацию о средней цене трехкомнатных квартир на первичном рынке в 52 регионах РФ — по остальным субъектам данных для анализа было недостаточно.

Больше всего сократится срок ипотеки в Северной Осетии: на 4,5 года. За ней идут:

- Ивановская область — 4 года 5 месяцев;

- Ульяновская область — 4 года 4 месяца;

- Ставропольский край и Дагестан — 3 года 11 месяцев;

- Костромская область — 3 года 10 месяцев.

В Москве выплата субсидии сократит срок на 1 год и 10 месяцев, в Московской области — на 2 года, в Санкт-Петербурге — на 2 года и 2 месяца.

Меньше всего субсидия в 450 тысяч рублей сократит выплату ипотеки в Тюменской области — на 9 месяцев. Но при этом общий срок погашения кредита на трехкомнатную квартиру под 6% в этом регионе составляет всего 6 лет и 9 месяцев из-за высокого среднего дохода населения и относительно низкой стоимости жилья.

За Тюменской областью идут:

- Архангельская область — 1 год 4 месяца;

- Красноярский край и Кемеровская область — 1 год 6 месяцев;

- Челябинская область — 1 год 7 месяцев;

- Иркутская область и Пермский край — 1 год 8 месяцев.

В процентном соотношении выплата 450 тысяч на ипотеку многодетным сократит срок ипотеки:

- в Тюменской области — на 12,5%;

- в Москве — на 7,2%;

- в Северной Осетии и Ивановской области — на 20%;

- В Дагестане — на 22%.

Domofond.ru провел исследование, в котором узнал, насколько изменится срок ипотеки, когда семье выплатят 450 тысяч рублей. Согласно ему, в Тюменской области он сократится меньше всего — на 9 месяцев, а в Северной Осетии больше всего — на 4,5 года. При этом анализ проводился при условии, что семья оформила льготную ипотеку под 6% на трехкомнатную квартиру, а двое работающих взрослых получают средние по региону зарплаты, одну из которых они готовы отдавать на ежемесячный платеж.

Внимание

Чтобы узнать, как быстро вам выплатят субсидию, читайте статью «Когда перечислят 450 тысяч на погашение ипотеки многодетным семьям?».

Как продлить срок решения по ипотеке

Если заемщик получил от банка положительное решение на оформление ипотеки, срок которого обычно составляет 1-3 месяца, но по ряду обстоятельств не успел им воспользоваться, то для нового одобрения банки обычно просят обновить документы, срок действия которых устанавливается внутренним регламентом кредитной организации. К ним чаще всего относятся:

- справки о доходах;

- копии трудовых книжек;

- справки о составе семьи;

- выписки из ЕГРП.

При подаче нового пакета документов решение банка чаще всего не меняется, если финансовое или семейное положение клиента осталось на прежнем уровне, а условия ипотечных программ не изменились.

Реструктуризация задолженности

Срок рассмотрения заявления: не более 5 рабочих дней со дня обращения заемщика в банк.

Одним из наиболее распространенных способов уменьшения ежемесячного платежа по кредиту является реструктуризация. “При потере возможности выплачивать кредит не затягивайте и сразу сообщите о сложившейся ситуации в банк и попробуйте договориться о реструктуризации долга”, – рекомендует читателям портала ГАРАНТ.РУ Наталья Колбасина, член проекта “Финансовое здоровье” ООО “Академия личных финансов” и консультант-методист по финансовой грамотности Проекта Минфина России.

Так, банк может предложить ряд способов решить проблему добросовестного заемщика. Например, одним из вариантов реструктуризации кредита являются “платежные каникулы”, в течение которых заемщик не вносит платежи по кредиту либо вносит только проценты по долгу. Банк также может предложить увеличить срок кредита – его пролонгацию. В этом случае уменьшается размер ежемесячного платежа. Кроме этого, на основании обращения заемщика банк может изменить валюту платежа, отказаться от взимания неустоек, штрафных санкций и предусмотреть индивидуальные условия, согласованные кредитором и заемщиком (). Другими словами, реструктуризация предполагает заключение между банком и заемщиком соглашения, по которому изменяются первоначальные условия кредитного договора.

Процедура реструктуризации кредитного долга не является обязательной для банка и ни в каких нормативных актах не закреплена. Поэтому финансовое учреждение имеет право отказать заемщику, обратившемуся с подобной просьбой. По словам Натальи Колбасиной, практически все крупные банки в России идут навстречу своим клиентам, оказавшимся в трудной жизненной ситуации. Однако реструктуризация – это временная мера, поэтому при заключении договора на реструктуризацию стоит учесть, что банк в случае просрочки погашения кредита по новым условиям имеет право отменить, например, “платежные каникулы” и потребовать от клиента возврата всей суммы задолженности полностью.

Для того, чтобы произвести реструктуризацию задолженности, заемщику необходимо представить в банк заявку и документы, подтверждающие, что заявитель оказался в сложной финансовой ситуации. Например, при потере места работы необходимо предоставить документ о постановке на учет в органах службы занятости населения или копию трудовой книжки с указанием основания увольнения (например, по инициативе работодателя в результате сокращения), при длительной болезни – справку о болезни, при ухудшении финансового положения на работе – , подтверждающую снижение заработной платы и т. д

“При рассмотрении заявки банк обращает внимание на причины, не позволяющие заемщику платить по кредиту (резкое сокращение доходов, увольнение по инициативе работодателя (ликвидация организации и т. д.), подтвержденные документами

Кроме того, важным условием для вынесения положительного решения является отсутствие в прошлом факта реструктуризации либо рефинансирования кредита”, – отметила Наталья Колбасина. Срок рассмотрения заявки обычно не превышает 5 рабочих дней. Достигнутое с банком соглашение оформляется договором, в котором прописывается схема реструктуризации. Однако не стоит забывать, что кредитное учреждение оставляет за собой право в принятии как положительного, так и отрицательного решения. “В случае отказа банка в реструктуризации есть смысл попросить предоставить отказ в письменной форме с указанием причины. Это может помочь в судебном процессе. Для суда официальный отказ банка – доказательство вашего желания найти компромисс с банком”, – предполагает эксперт.

4

Какие категории работников уже сейчас имеют льготы при сокращении штата

В 2018 году сохраняет актуальность набор льготных категорий работников, сокращать которых ТК РФ запрещает. К ним относятся:

- одинокие матери или отцы, воспитывающие ребёнка младше 14 лет или несовершеннолетнего инвалида;

- женщины, у которых есть дети до трёх лет, вне зависимости от полноты семьи;

- опекуны и усыновители детей до трёх лет;

- многодетные матери и отцы, если в семье хотя бы одному ребёнку не исполнилось три года, а второй родитель не работает, льгота распространяется также на опекунов и усыновителей. Многодетной считается семья, где воспитывается от трёх детей;

- беременные;

- женщины, находящиеся в отпуске по уходу за ребёнком.

Уволить работника, относящихся к одной из названных категорий, можно только при ликвидации компании.

Сокращать женщин, у которых есть дети до трёх лет, закон запрещает

Ещё две категории работников могут быть сокращены только по согласованию с профсоюзом. Это несовершеннолетние, члены профкома, если тот на предприятии есть, и его председатель. Если в компании нет профсоюзной организации, сокращение несовершеннолетнего надо согласовать с инспекцией по труду и органами опеки и попечительства.

Наконец, есть несколько категорий работников, которые при прочих равных условиях вправе рассчитывать, что в случае сокращения штата у них появляется преимущественное право остаться на работе:

- имеющие на содержании не менее двух иждивенцев, к которым относятся не только дети, но и престарелые родственники, инвалиды и т. п.;

- единственные кормильцы в семье;

- получившие травму, профзаболевание или инвалидность в организации, сокращающей персонал;

- инвалиды войн, боевых действий, ликвидаторы последствий техногенных катастроф, в частности, Чернобыльской аварии;

- направленные работодателем на повышение квалификации.

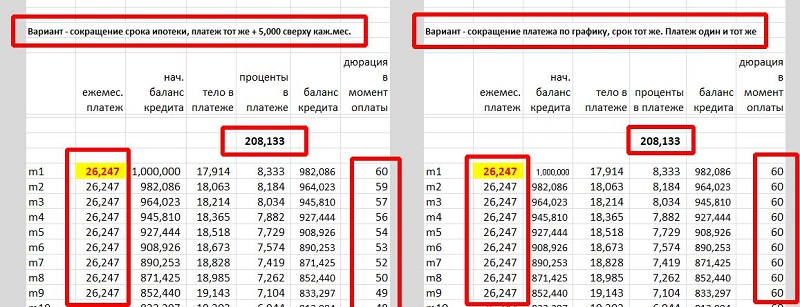

Изменение графика при досрочном погашении

Любая сумма, внесенная в качестве досрочного погашения, уменьшает размер основного долга. Начисляемые проценты при этом пересчитываются, исходя из оставшейся суммы.

Почти все банки разрешают при частичном погашении сократить срок ипотечного кредита при сохранении ежемесячного платежа на прежнем уровне. Но большинство кредитных учреждений готовы предложить альтернативное решение в данной ситуации: перестроить график и уменьшить регулярные платежи по кредиту при условии сохранения даты полного погашения.

Виды платежей

В соответствии с договором график платежей может быть аннуитетным или дифференцированным. От этого параметра зависит, выгоднее ли платить ипотеку на понижение ежемесячного платежа или срока.

Аннуитет характеризуется фиксированной суммой ежемесячного платежа. Соотношение основного долга и процентов в рамках аннуитета меняется ежемесячно. При данном способе погашения первые платежи по ипотеке составляют только проценты с небольшой долей основного долга, который значительно сокращается ближе к концу планового срока кредита.

При дифференцированном платеже общая сумма долга делится на равные части в зависимости от срока кредита, а размер процентов меняется ежемесячно в зависимости от остатка. Первые платежи могут быть на порядок выше, по сравнению с аннуитетным графиком, но в процессе выплат их величина снижается.

Разовое погашение крупной суммой

При возможности внести крупную сумму в счет частичного погашения (в том числе налоговый вычет или материнский капитал), заемщик должен тщательно продумать наиболее оптимальный вариант для пересчета графика.

Частичное погашение в размере 300000 рублей при сохранении платежа и сокращении срока:

| Период погашения | Остаток долга при аннуитете, руб. | Как сократится срок | Общая суммы переплаты за весь срок, руб. | Остаток долга при дифференцированном платеже, руб. | Как сократится срок | Общая суммы переплаты за весь срок, руб. |

|---|---|---|---|---|---|---|

| Через год | 2 617 602.28 | На 37 мес. | 2 463 839.90 | 2 483 333.33 | На 18 мес. | 2 239 443.52 |

| Через 5 лет | 2 199 003.36 | На 25 мес. | 2 909 169.17 | 1 683 333.33 | На 17 мес. | 2 383 443.52 |

| Через 10 лет | 1 298 718.21 | На 15 мес. | 3 275 012.23 | 683 333.33 | На 17 мес. | 2 563 443.25 |

Частичное погашение на 300000 рублей с уменьшением ежемесячного платежа:

| Период погашения | Остаток долга при аннуитете, руб. | Как уменьшится платеж, руб. | Общая суммы переплаты за весь срок, руб. | Остаток долга при дифференцированном платеже, руб. | Как уменьшится платеж, руб. | Общая суммы переплаты за весь срок, руб. |

|---|---|---|---|---|---|---|

| Через год | 2 617 602.28 | 32 308.70 (на 3696,30) | 3 160 459.31 | 2 483 333.33 | 40 179.85 (на 2983,11) | 2 462 960.70 |

| Через 5 лет | 2 199 003.36 | 31 687.06 (на 4317,94) | 3 265 431.33 | 1 683 333.33 | 31 301.82 (на 7616,90) | 2 534 960.33 |

| Через 10 лет | 1 298 718.21 | 29 247.39 (на 6757,61) | 3 381 708.41 | 683 333.33 | 18 527.28 (на 8330,27) | 2 624 956.88 |

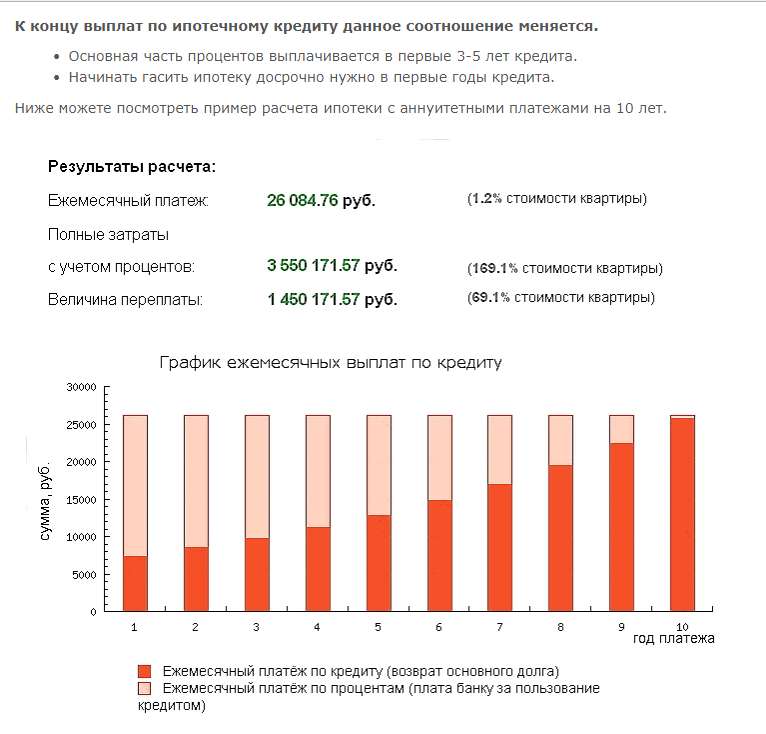

Самым выгодным вариантом при аннуитетных платежах с точки зрения размера переплаты является досрочное погашение с уменьшением срока в первый год кредитования. При дифференцированных платежах данный вариант будет также самым оптимальным, но сумма переплаты существенно не изменится и при уменьшении платежа, а также разница будет небольшой при внесении той же суммы через 5 лет.

Исходя из приведенных расчетов, можно сделать следующие выводы:

- при возможности выбора способа расчета ежемесячных взносов наиболее выгодными являются дифференцированные платежи;

- погашать долг частично рекомендуется при первой возможности, желательно в самом начале;

- наиболее выгодным вариантом пересчета графика при досрочном погашении является сокращение срока.

Каникулы не для всех

Сейчас ипотечные заемщики, которые столкнулись с финансовыми трудностями на фоне пандемии, могут воспользоваться специальными кредитными каникулами. Однако из-за ограниченного лимита получить их могут далеко не все. Максимальный размер ипотечного кредита для получения каникул составляет 1,5 млн руб. Для сравнения, средний размер ипотечного кредита в стране составляет около 2 млн руб., в Москве этот показатель приближается к 5 млн руб.

«Кредитные каникулы могли бы стать эффективным инструментом помощи ипотечным заемщикам в текущей ситуации. Однако принятое ограничение по максимальной сумме ипотечного кредита существенно сужает круг потенциальных получателей поддержки», — отметила Екатерина Щурихина.

По оценке НБКИ, уйти на кредитные каникулы в России смогут треть ипотечных заемщиков. Попасть в эту программу могут либо жители небольших городов с невысокой стоимостью жилья, либо те, кто уже погасил большую часть кредита. «Наиболее логичным здесь был бы более дифференцированный региональный подход для расширения доступа заемщиков к кредитным каникулам, исходя из средней суммы кредита в каждом из регионов», — считает Алексей Волков из НБКИ.

Также не совсем понятно, какие документы будут принимать банки в качестве подтверждения снижения дохода. Кроме того, для заемщиков с низким уровнем жизни даже снижение дохода меньше 30% может стать серьезной проблемой при выплате кредита.

В своем последнем обращении 8 апреля президент Владимир Путин поручил расширить ипотечные каникулы на большее число людей. Проработкой данного вопроса будет заниматься правительство. В Минфине допустили, что условия предоставления кредитных каникул для ипотечников могут быть пересмотрены в сторону увеличения суммы займа.

«Граждане обратятся за помощью к государству и постараются воспользоваться программами поддержки»

Ольга Соколова, руководитель направления исследований в сфере строительства и недвижимости аналитического центра НАФИ:

— По опыту прошлых лет можно сказать, что в ситуации, когда выплата по ипотеке становится невозможной, граждане в первую очередь пытаются найти способы продолжать ипотечные выплаты. В зависимости от сложности ситуации они могут обращаться как за помощью к родственникам или друзьям, так и в банки-кредиторы за реструктуризацией кредита.

Большая часть (70%) ипотечных заемщиков — это семьи с детьми, и зачастую они являются получателями различных мер поддержки со стороны государства. При снижении доходов и возникновении сложностей с погашением кредита, вероятнее всего, граждане обратятся за помощью к государству и постараются воспользоваться программами поддержки.

Как договориться с банком

Ипотечный кредит – сложный и долгосрочный финансовый продукт. Банки готовы выдавать несколько миллионов рублей на 15-20 лет под небольшие проценты, что само по себе – уже большой риск. Соответственно, при возникновении проблем кредиторы будут по максимуму пытаться урегулировать их, прежде чем идти в суд и продавать квартиру с торгов.

Оптимальный вариант для заемщика, у которого возникли проблемы – уйти на ипотечные каникулы. Они появились в 2019 году и предполагают приостановку платежей на срок до 6 месяцев – без штрафных санкций, лишних процентов и испорченной кредитной истории. Как рассказывает Надежда Коркка из компании «Метриум», условия ипотечных каникул такие:

- нужно, чтобы материальное положение заемщика ухудшилось. Оснований может быть несколько: потеря работы, снижение доходов на 30% и больше, появление новых иждивенцев, больничный дольше 2 месяцев, оформление инвалидности I или II группы. Все это подтверждается документами;

- заемщик должен обратиться в банк с заявлением и подтверждающими документами (автоматически кредитные каникулы не включаются);

- жилье должно быть единственным для заемщика;

- платежи снижаются или останавливаются на срок до 6 месяцев, а срок действия кредитного договора продлевается на срок каникул;

- воспользоваться каникулами можно только один раз за весь срок действия кредитного договора.

Важно, что эти каникулы никак не связаны с коронавирусом – в 2020 году действовали еще одни каникулы (не только для ипотеки), но оформить их уже нельзя. Если же на каникулы уйти не получается (по формальным причинам, или если они уже использованы), следующий шаг, который предложит банк – это реструктуризировать кредит. Стоит понимать, что реструктуризация – это не рефинансирование

При реструктуризации сумма платежа снижается не за счет снижения ставки по кредиту (она может даже вырасти), а благодаря увеличению срока кредитования

Стоит понимать, что реструктуризация – это не рефинансирование. При реструктуризации сумма платежа снижается не за счет снижения ставки по кредиту (она может даже вырасти), а благодаря увеличению срока кредитования

Если же на каникулы уйти не получается (по формальным причинам, или если они уже использованы), следующий шаг, который предложит банк – это реструктуризировать кредит. Стоит понимать, что реструктуризация – это не рефинансирование. При реструктуризации сумма платежа снижается не за счет снижения ставки по кредиту (она может даже вырасти), а благодаря увеличению срока кредитования.

Есть вариант и с рефинансированием – но нужно помнить, что рефинансировать кредит в своем же банке под более низкий процент не получится. А если у клиента снизились доходы, или он допустил несколько просрочек, другой банк ему просто откажет в рефинансировании. Единственный вариант – попытаться снизить ставку по своему кредиту в своем же банке. Такое бывает, если клиент брал ипотеку давно, когда ставки были значительно выше, чем сейчас.

Если же все это не подходит, остаются запасные варианты:

- договориться с банком о добровольной и самостоятельной продаже залоговой квартиры. Так за нее можно выручить больше (банк попытается продать ее побыстрее и с потерями), и даже оставить себе часть стоимости квартиры, полностью погасив долг перед банком;

- как вариант, обменять ипотечную квартиру на более дешевую – но снова с согласия банка. Такие сделки достаточно сложные (один кредит погашается, а второй сразу же открывается), но так можно снизить сумму ежемесячного платежа;

- попытаться договориться с банком об особых условиях погашения – например, временно снизить сумму платежа, пока заемщик находится в сложной жизненной ситуации.

Однако единственный способ решить проблему, лишившись источника доходов – это продать квартиру и погасить полученной суммой весь кредит. Во всех остальных ситуациях (реструктуризация, рефинансирование, обмен, и т.д.) нужно, чтобы у заемщика был хоть какой-то денежный поток – иначе банку будет просто не о чем с ним разговаривать.

Сбербанк снижает ставки по ипотеке

Сейчас у Сбербанка действует несколько ипотечных программ:

- кредит на приобретение строящегося жилья или жилья в готовой новостройке у компании-продавца — от 6.9% до 10.5% Такая низкая ставка применяется только при долевом участии в строительстве жилья у застройщика, который субсидирует часть процентов банку сразу после поступления оплаты. Радоваться такой ставке не стоит, потому что эти расходы застройщика вложены в стоимость квартиры.

- приобретение готового жилья. Кредит предоставляется на приобретение квартиры, жилого дома или иного жилого помещения на вторичном рынке недвижимости — от 8,9% до 10,5%

- особенная программа — ипотека плюс материнский капитал, приобретение готового или строящегося жилья. В этой программе материнский капитал можно использовать в качестве первоначального взноса или его части. Процентная ставка — от 8.9% до 10%

- кредит на строительства жилого дома — ставка от 9.5% до 10%

- кредит на строительство дачи — ставка от 9.0% до 10%

- военная ипотека. Предоставляется на приобретение квартиры, жилого дома или иного жилого помещения на вторичном рынке недвижимости, а также на приобретение на первичном рынке недвижимости. Процентная ставка — 10.9%

По всем программам, кроме военной ипотеки ( до 20 лет) срок кредитования до 30 лет.

Минимальные процентные ставки предоставляются работникам Сбербанка и его дочерних компаний.

Максимальные процентные ставки — для физических лиц, не подтвердивших свои доходы и занятость.

Прежде чем брать ипотечный кредит следует понимать:

- объект недвижимости будет находится в залоге у банка на основании Закладной и Кредитного договора, подписанных вами собственноручно

- при нарушении порядка оплаты по кредиту, даже жилое помещение может быть выставлено на торги

Снижение размера первоначального взноса.

Так же с 10.08.2017 года Сбербанк снизил размер первоначального взноса.

Теперь первоначальный взнос составляет всего 15 % от стоимости недвижимости, подтвержденной независимым оценщиком. Кроме кредита для покупки загородной недвижимости (25%) и строительства жилого дома (25%).

Как можно снизить финансовую нагрузку на семью читайте в статье: Разумная ипотека

Сбербанк снижает ставки по ипотеке. Условия низкой ставки

Чтобы получить самую низкую ставку по ипотеке необходимо

- оформить страхование жизни заемщика, цена полиса от 0.3 до 2.8% от размера кредита, зависит от возраста и пола заемщика

- выбрать способ регистрации — электронная регистрация, стоимость от 5000 до 15000 рублей (цена услуги зависит от региона) Подробнее:Электронная регистрация недвижимости

- иметь зарплатную карту Сбербанка

- минимальная сумма кредита — 300000.0 рублей

Первоисточник информации сайт Сбербанка

Снижает ли сбербанк ставку по действующей ипотеке

К сожалению Сбербанк снижает процентные ставки не каждому заемщику по ранее выданным ипотечным кредитам. Решение банка зависит от истории обслуживания кредита. Коммерческие интересы кредитной организации на первом месте.

Для снижения ставки по действующему ипотечному кредиту необходимо обратиться в Сбербанк в ипотечный центр с заявлением о снижении ставки.

Сбербанк снижает ставки по ипотеке 2017 Рефинансирование

Рефинансирование своих ипотечных кредитов Сбербанк тоже не проводит. Зато много других банков готовы это делать, но к сожалению они не могут предложить низкие ипотечные ставки, Хотя сейчас, вслед за Сбербанком они могу снизить ставки по вновь выдаваемым ипотечным кредитам.

Для рефинансирования вы можете обратиться в ВТБ24, Юникредит банк, Россельхозбанк.

Оформление ипотечной сделки

Документальное оформление купли-продажи за счет ипотечных средств подчиняется основному алгоритму сделки, но при этом имеет некоторые особенности.

Лучше узнать правила оформления купли-продажи заранее.

Читайте полезные статьи:

Смотрите видео консультации на моем канале ЮТУБ

Всегда рада разъяснить. Автор

Сбербанк снижает ставки по ипотеке