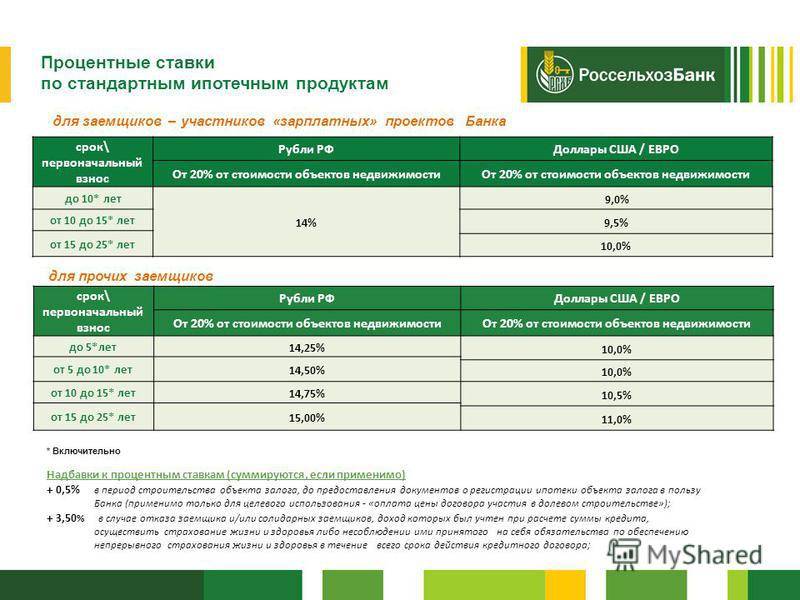

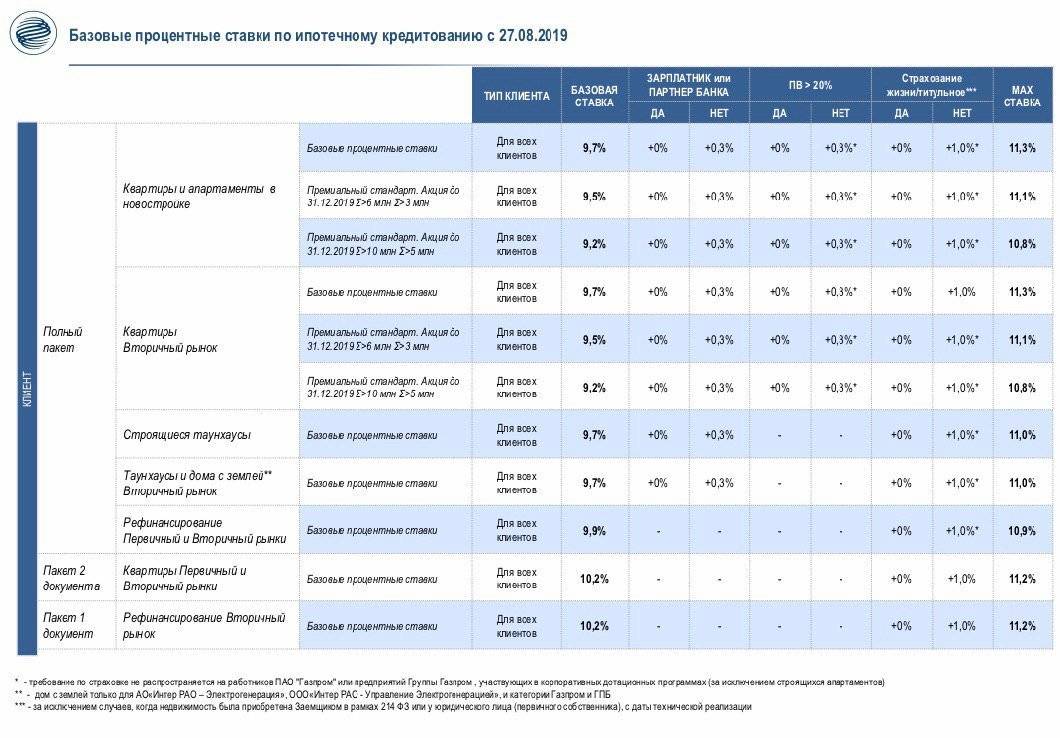

Льготные программы под 2 процента в других регионах

Льготные программы действуют не только в Дальневосточном округе. Кратко рассмотрим их.

- В Бурятии и Забайкальском крае планируется применение ипотеки под 2 процента. Программа находится в разработке. Это связано с тем, что эти регионы были включены в программу «Дальневосточный гектар» с 1 августа 2019 года. Согласно новому закону, коренные жители Забайкальского края и Бурятии имеют приоритетные права получения бесплатных участков. Также в Улан-Удэ действуют льготные условия по семейной ипотеке для молодых учителей. Ставки начинаются от 5%.

- В Якутии предполагаются аналогичные условия, потому что этот регион включен в программу «Дальневосточный гектар» с 2016 года.

Для жителей других регионов программа начнет действовать с 2022 года. Таким образом, любой житель России сможет получить земельный участок и льготную ипотеку.

Моё мнение

Я постарался максимально изучить вопрос, но так как я не являюсь юристом, и вообще далёк от темы недвижимости, я мог где-то ошибиться. Но, тем не менее, изучив вопрос, я могу сделать определённые выводы.

Сельская ипотека – очень интересное предложение, но пока программа является довольно сырой. Остаётся надеяться, что когда пройдёт ещё немного времени, в программу внесут поправки, делающие ипотечное предложение более привлекательным, присоединятся крупные надёжные банки, и тогда это будет действительно отличным вариантом приобретения недвижимости на селе.

А пока что эта программа является привлекательной лишь для небольшого процента населения. Если ты давно мечтал о «домике в деревне» (можно приобрести, например, домик у черноморского побережья), у тебя есть накопления на большой первоначальный взнос, и ты хочешь взять в ипотеку небольшую сумму на небольшой срок – сельская ипотека будет для тебя отличным решением. Особенно, если ты хочешь купить квартиру от застройщика, например. Особенно, если под другие программы ипотеки с господдержкой ты не подпадаешь

Если это всё не про тебя – возможно, имеет смысл обратить внимание на другие ипотечные предложения с более понятными условиями и фиксированной ставкой на весь период кредитования

Вообще, тема довольно интересная, на мой взгляд. Возможно, я к ней ещё вернусь в будущих статьях. Тут есть о чём ещё поразмышлять. Так что подписывайся на обновления блога (форма подписки под статьёй) и мой Youtube-канал.

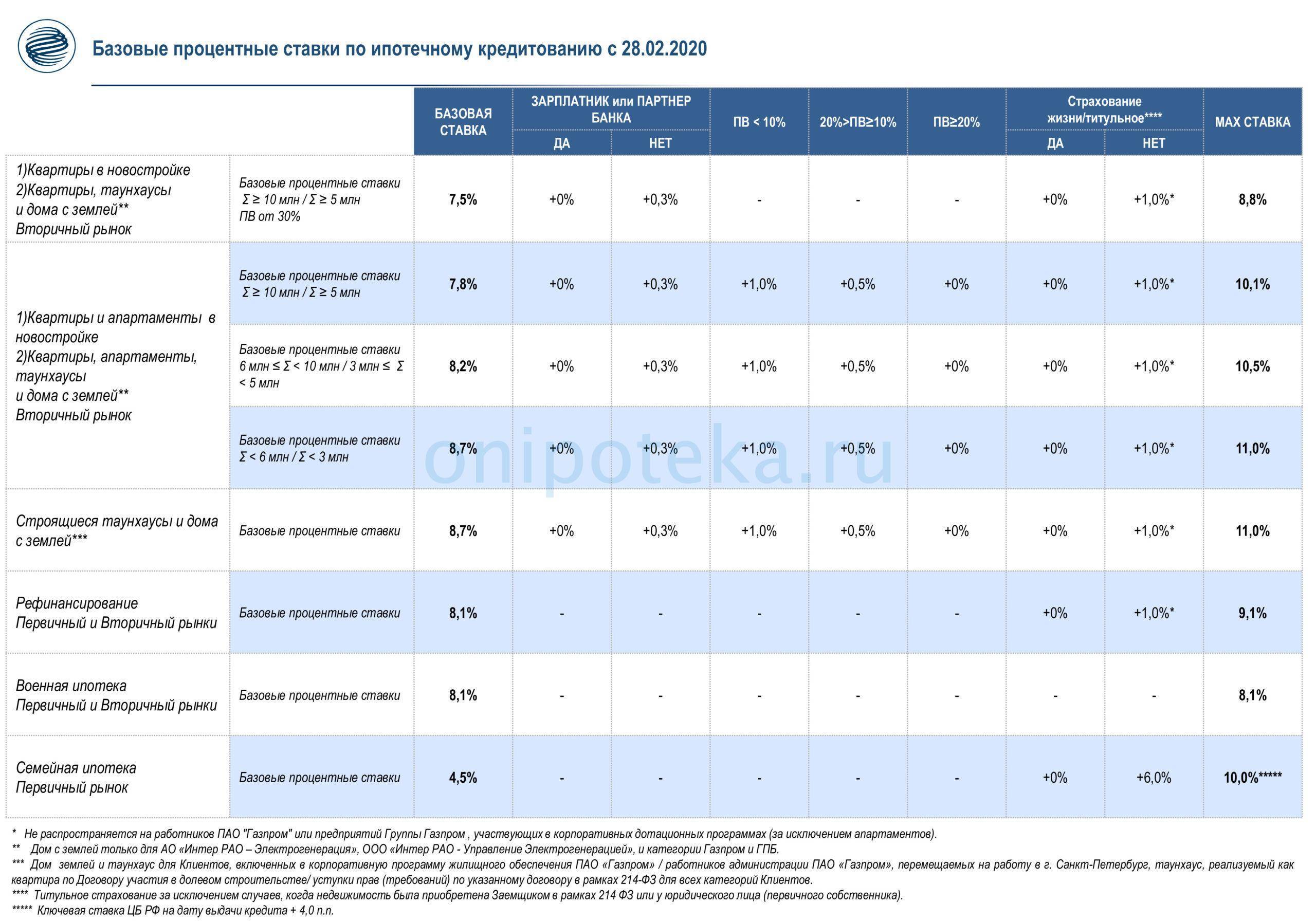

Условия «Сельской ипотеки» в 2022 году

Специальная программа «Сельская ипотека» была запущена относительно недавно – с начала 2020 года. В отличие от более поздней госпрограммы-2020, «Сельская ипотека» была запланирована заранее, а ее условия утверждены правительством еще осенью 2019 года.

Основа программы – примерно та же, что и по другим госпрограммам: банки выдают кредиты по льготной ставке (не более 3% годовых), а разницу с рыночной ставкой компенсирует бюджет. Соответственно, прием заявок на программу начинается, только если правительство выделит деньги на субсидирование процентной ставки. Сразу после запуска программа оказалась настолько популярной, что выделенный лимит закончился спустя 8 часов приема заявок. Затем программу еще несколько раз перезапускали, добавляя все больше и больше бюджетных ассигнований.

Условия кредитования по программе такие:

- за кредитные средства можно купить жилье в сельской местности. Это может быть сельское поселение, рабочий поселок, поселок городского типа или город с населением до 30 тысяч человек. Каждый регион утверждает свой перечень сельских территорий (он действует, в том числе, и для этой программы). Единственное исключение – в программу не попали Москва, Санкт-Петербург и Московская область;

- требования к жилью – это может быть готовое жилье (дом или квартира, главное – пригодные к проживанию), строящееся жилье по договору долевого участия или земля и строительство на ней своего дома (но строить должен определенный подрядчик из списка);

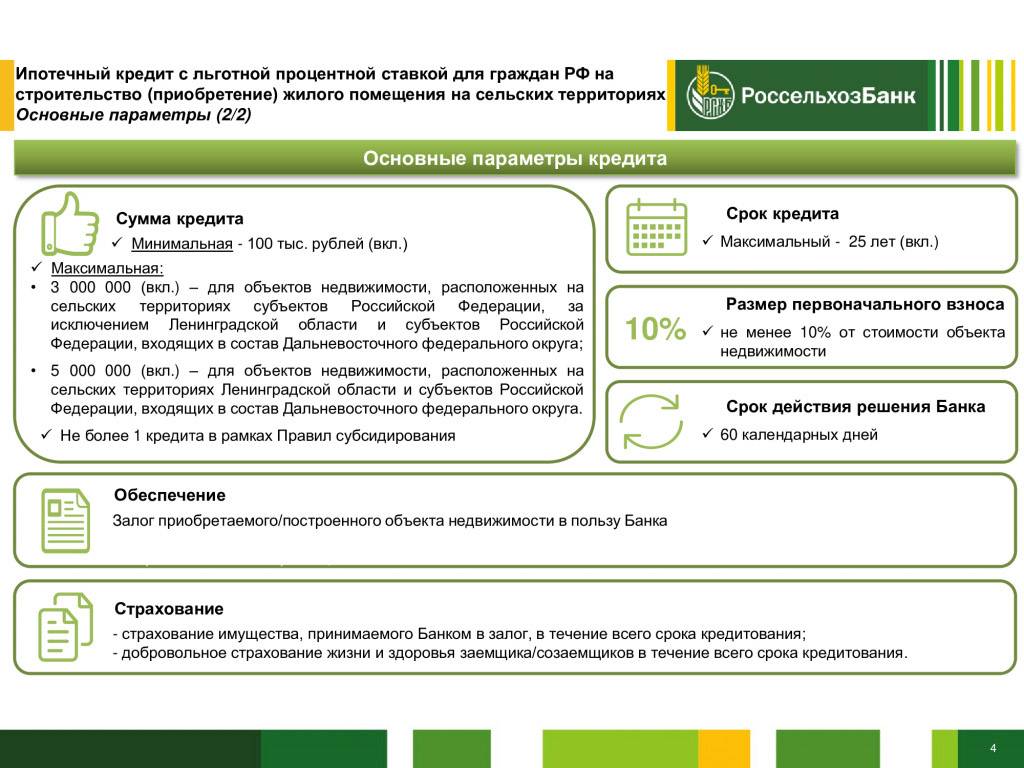

- сумма кредита – до 5 миллионов рублей в Ленинградской области, ЯНАО и регионах Дальнего Востока, до 3 миллионов рублей в остальных регионах;

- первоначальный взнос – от 10% от стоимости жилья;

- процентная ставка – от 0,1% до 3% годовых (больше 3% ставка не может быть, даже если заемщик откажется от страхования). Например, в Сбербанке ставка составляет 2,7% годовых, но она повышается до 3%, если клиент не использует сервис электронной регистрации сделки от самого Сбербанка;

- срок – до 25 лет;

- требования к заемщику устанавливает каждый банк, обычно они стандартные как для любой ипотечной программы.

Однако «Сельская ипотека» имеет еще одно важное отличие от других программ – все расчеты и согласования проходят через Министерство сельского хозяйства России. То есть, заявку на каждый кредит должен одобрить Минсельхоз – и на это может уйти до 20 дней

Второй момент – в официальных условиях программы прописано, что процентная ставка по ней может быть повышена по независящим от заемщика обстоятельствам. Это произойдет, если Минсельхоз не выделит деньги на субсидирование процентной ставки – тогда банк вправе поднять ставку, но не более чем до ключевой ставки Центробанка плюс 2,7% (сейчас это 8,5% годовых). Насколько серьезен этот риск, сказать сложно – но за 25-летний период кредитования в стране может произойти что угодно.

Кроме прочего, Минсельхоз утверждает также и перечень банков, участвующих в программе. Сначала в ней были только Сбербанк и Россельхозбанк, но сейчас в перечень вошли также ВТБ, банк «Дом.РФ», Альфа-Банк, Энергобанк, «Центр-Инвест», «Левобережный», Ак Барс Банк, Дальневосточный банк и РНКБ.

Процедура оформления не отличается от оформления обычного ипотечного кредита – банку нужны документы, подтверждающие доходы и занятость заемщика, как и всегда, будет проверена его кредитная история. Единственное отличие – нужно также предоставить информацию о приобретаемом жилье, а его несоответствие условиям программы может стать поводом для отказа в кредите.

Сколько денег дадут?

Срок кредитования по такой ипотеке не превышает 20 лет. При этом в банке можно запросить сумму в размере не более 6 миллионов рублей. Жилье может стоить дороже, но недостающую сумму вам придется добавлять из своего кармана. И помните, что по Дальневосточной ипотеке, как и по любой другой, дают не всю стоимость жилья, а максимум 80%. То есть, первый взнос в размере 20% от цены недвижимости придется накопить самим.

Краткая информация о Дальневосточной ипотеке

Годовая ставка, как мы уже писали, всего 2%. Таким образом платежи за жилье будут сравнительно небольшими, так как вы сильно сэкономите на процентах. За банк не переживайте — свое он получит от государства. Однако будьте готовы к тому, что при несоблюдении условий такого льготного кредитования ставка может быть увеличена до 10,5%. В каких случаях это происходит?

- Не оформлен залог, право требования по ДДУ не зарегистрировано при получении кредита.

- Семья отказалась оформлять постоянную регистрацию в приобретаемом жилье. Это проверят, и если прописки действительно нет, увеличат ставку на минимум 4% — в некоторых случаях как раз до озвученных выше 10,5%.

- Кто-то из участвующих в сделке заемщиков уже воспользовался этой программой господдержки.

- Заемщик отказался от страховки, в которую входят страхование недвижимости, здоровья и жизни, или не выполнил ее условия. Здесь рост ставки составляет 1%.

Нюансы

Если семья принимает участие в программе Дальневосточная ипотека под 2 процента годовых, необходимо отчитываться о месте регистрации. Заемщик обязан подтвердить свою прописку. Причём требования выдвигают не только в отношении основного получателя денежных средств, но и его супруга. Регистрироваться нужно именно в купленной квартире или построенном доме. Это значит, что семья не просто приобретет помещение на льготных условиях, но и должна переехать жить в регион.

Необходимо учитывать, что участвовать в программе можно один раз в жизни. Причём требование относится не только к основному заемщику, но и к его супругу, выступающему созаемщиком или поручителем. Так, если жена уже получала кредит в рамках этой программы, муж не сможет воспользоваться преференцией. На одну семью выделяют только одну квартиру в ипотеку под 2%.

Банки в обязательном порядке будут запрашивать сведения у оператора программы. Он несёт ответственность за реализацию господдержки и осуществляет распределение денег. Скрыть факт участия в программе не получится, даже если обращение осуществлено в другой банк.

Присутствует риск отклонения заявки на оформление Дальневосточной ипотеки под 2 процента годовых. Необходимо помнить, что субсидия будет перечислена не заемщику, а финансовой организации. Государство компенсирует разницу между стандартной ставкой и льготной переплатой. Компания предъявляет большое количество требований. Поэтому далеко не все банки согласятся участвовать в программе. Дополнительно выдача ипотеки остаётся правом финансовой организации, а не её обязанностью. Поэтому будет проверяться платежеспособность и надёжность заемщиков. В обязательном порядке происходит оценка кредитной истории. Дополнительно осуществляется запрос справки о доходах и проверка ликвидности квартиры.

Порядок получения льготной ипотеки под 2 процента

Чтобы ускорить процедуру оформления жилищного кредита, необходимо действовать по следующей схеме:

- Получить гектар на Дальнем Востоке в рамках соответствующей госпрограммы или выбрать недвижимость, которую гражданин хочет приобрести в кредит.

- Ознакомиться с предложениями банков. Нужно помнить о том, что в программе участвуют не все финансовые организации.

- Подготовить пакет документов и подать заявку. Кредитор рассмотрит обращение заемщика. Если основание для использования предложения действительно присутствует, банк перенаправит заявку оператору программы. Обращение заёмщика также будет рассмотрено. Если ошибки не будут найдены, обращение одобрят.

- Клиентам сообщают решение. Если оно положительное, с заемщиком подписывают кредитный договор.

- Гражданин предоставляет первоначальный взнос по ипотеке, регистрирует помещение и оформляет страховку. Дополнительно происходит регистрация обременения.

- Банк перечисляет денежные средства продавцу.

- Клиент начинает расчет по ипотеке, а государство финансирует процентную ставку.

Страхование имущества при оформлении ипотеки под 2 процента

П¾Ã»ÃÂÃÂðàÃÂðûÃÂýõòþÃÂÃÂþÃÂýÃÂàøÿþÃÂõúÃÂ, ÷ðõüÃÂøú þñÃÂ÷ðý ÷ðÃÂÃÂÃÂðÃÂþòðÃÂàøüÃÂÃÂõÃÂÃÂòþ þàÃÂøÃÂúð ÿþòÃÂõöôõýøàøûø ÃÂÃÂÃÂðÃÂÃÂ. ÃÂþôþñýþõ ÿÃÂðòøûþ ÷ðúÃÂõÿûõýþ ò ÃÂÃÂðÃÂÃÂõ 31 äàâÂÂ102 þà16 øÃÂûà1998 óþôð ëÃÂñ øÿþÃÂõúõû. ÃÂþûøàôþûöõý ôõùÃÂÃÂòþòðÃÂàò ÃÂõÃÂõýøõ òÃÂõóþ ÿõÃÂøþôð ÃÂðÃÂÃÂõÃÂð. ÃÂðÃÂÃÂÃÂõýøõ ÃÂÃÂûþòøàüþöõàÃÂÃÂðÃÂàÿþòþôþü ôûàôþÃÂÃÂþÃÂýþóþ ÃÂðÃÂÃÂþÃÂöõýøàÃÂþóûðÃÂõýøàø øÃÂÃÂÃÂõñþòðýøàòÃÂõù ÃÂÃÂüüàôõýõöýÃÂàÃÂÃÂõôÃÂÃÂò.

ÃÂþÿþûýøÃÂõûÃÂýþ ýõÃÂøýðýÃÂþòÃÂõ þÃÂóðýø÷ðÃÂøø ÿÃÂþÃÂÃÂà÷ðÃÂüÃÂøúð ÃÂÃÂÃÂðÃÂþòðÃÂàöø÷ýàø ÷ôþÃÂþòÃÂõ. ÃÂÃÂðöôðýøý ýõ þñÃÂ÷ðý ÿÃÂøþñÃÂõÃÂðÃÂàÃÂðúþù ÿþûøÃÂ. ÃÂôýðúþ þÃÂúð÷ þàÃÂÃÂÃÂðÃÂþòúø ÿþòÃÂÃÂøàÿÃÂþÃÂõýÃÂýÃÂàÃÂÃÂðòúàýð 1%. àÃÂõ÷ÃÂûÃÂÃÂðÃÂõ ÃÂðûÃÂýõòþÃÂÃÂþÃÂýðàøÿþÃÂõúð ñÃÂôõàòÃÂôðýð ÿþô 3%.

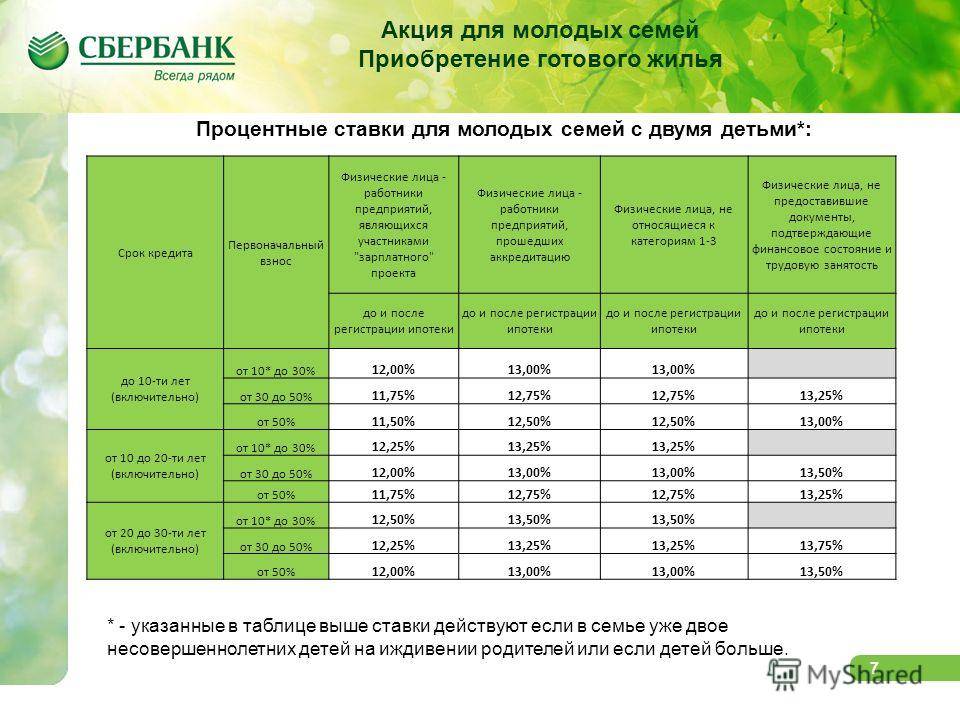

Снижение ипотечной ставки — условия получения в 2021 году

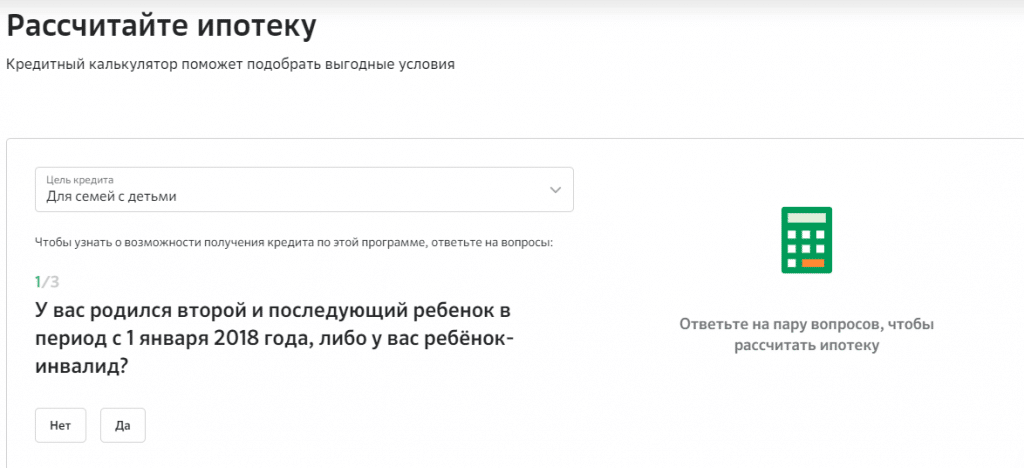

Ипотека для семей с 2 детьми оформляется при рождении второго и последующего ребенка в промежутке с 2018 по 2022 год. Условия для снижения ипотечной ставки следующие:

- оформление ипотеки на новостройку, на вторичное жилье программа не распространяется;

- ставка устанавливается на уровне 6% и 5% — для жителей Дальнего Востока;

- первоначальный взнос составляет минимум 20%;

- продавец — обязательно юридическое лицо;

- в период 2018-2022 гг семья оформила новую ипотеку или рефинансировала старую;

- максимальная сумма ипотеки для жителей Москвы и области, Санкт-Петербурга и области — 12 млн рублей, для остальных регионов — 6 млн рублей.

Федеральная программа рассчитана также на семьи с 1 ребенком, если у него есть инвалидность. В этом случае не имеет значения год его рождения, главное, чтобы он был рожден не позже 2022 года.

Семьи, которые ранее оформили ипотеку, могут рефинансировать кредит. Для снижения ипотечной ставки действуют следующие условия:

- квартира обязательно куплена у юрлица;

- данная ипотека ранее не проходила рефинансирование;

- отсутствие просрочек.

Чтобы рефинансировать кредит по семейной ипотеке, обратитесь в банк, который участвует в данной программе.

Подробная информация о поручении Президента по льготной ипотеке представлена в видеоролике

https://youtube.com/watch?v=Vg4A5DZPMas%3F

Кто может взять льготную ипотеку

Для снижения ипотечной ставки, заемщик, помимо наличия двух и более детей в семье, должен соответствовать ряду параметров:

- родитель, оформляющий на себя программу ипотеки с двумя детьми, должен иметь гражданство РФ;

- В Постановлении Правительства нет указаний по возрасту, поэтому банки устанавливают стандартное ограничение — 21-65 лет;

- стаж работы на последнем месте работы — от полугода, при этом, общий рабочий стаж должен составлять не менее года;

- в качестве созаемщика выступает второй супруг, поэтому его платежеспособность и трудовая деятельность также проверяются кредитной организацией.

Это общие условия для заемщика, дополнительные параметры может устанавливать банк

Также особое внимание обращается на недвижимость и платежеспособность клиента

Какие документы нужны для оформления

Пакет документов для оформления семейной ипотеки мало чем отличается от оформления обычного займа:

- заявление по снижению ставки по ипотеке;

- паспорт родителя, который оформляет на себя кредит;

- СНИЛС;

- ИНН;

- копия трудовой;

- справка 2-НДФЛ;

- военный билет;

- свидетельство о браке;

- свидетельства о рождении детей;

- если ребенок имеет инвалидность, то нужно предоставить соответствующую справку.

Что такое семейная ипотека

Некоторым гражданам нашей страны совсем непросто приобрести жилье или улучшить жилищные условия. Поэтому, они могут претендовать на льготу от государства и воспользоваться одной из предложенных программ. Одним из таких предложений является семейная ипотека от государства.

Льготная ипотека Путина ориентирована на семьи с двумя и более детьми, родившимися в период с 2018 по 2022 год включительно. В данном случае помощь от государства заключается в оплате части процентов по кредиту. Федеральная ипотечная программа предусматривает для таких семей снижение процентной ставки до 6% годовых на протяжении трех-восьми лет.

Период действия такой льготы от государства раньше зависел от количества детей в семье. Например, если родители воспитывали двух детей, для них была предусмотрена помощь в течение трех лет, если трех детей — в течение пяти лет и далее. Сейчас же пониженная ставка действует в течение всего срока действия кредитного договора.

После того, как льготный период завершится, процентная ставка установится на уровне ключевой ставки Центробанка России и плюс 2%.

Предложение по семейной ипотечной программе призвано улучшить демографию страны и благосостояние граждан. На это было выделено 600 миллиардов рублей, что позволит обеспечить дополнительным финансированием более чем 500 000 жителей РФ.

Программа положительно влияет не только на семьи с детьми, но и на строительную сферу, поскольку приобрести жилье по льготе можно только в новостройке. На квартиры на вторичном рынке федеральная программа не распространяется.

Снижение ставки по действующей ипотеке

Принцип федеральной программы довольно прост: государство берет на себя обязательства по оплате части процентов по ипотечному кредиту. Плательщику остаются только 6%. Семьям, оформившим ипотечный кредит до рождения второго ребёнка, можно воспользоваться услугой рефинансирования. Для снижения ставки по уже действующему займу на жилье, следует соблюдать ряд условий:

- Младший ребенок должен быть рожден в промежутке с 2018 по 2022 года.

- Заемщик должен соответствовать требованиям банка. Кредитное учреждение обязательно должно убедиться в платежеспособности клиента и его хорошей кредитной истории, даже если у него уже есть действующая ипотека.

- Квартира должна тоже отвечать определенным требованиям.

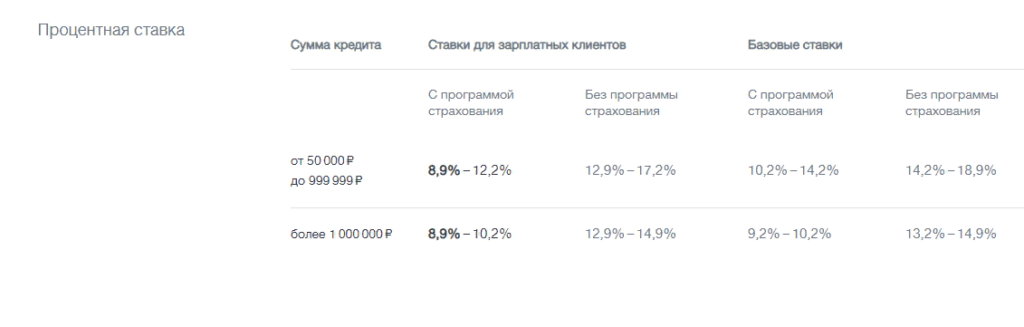

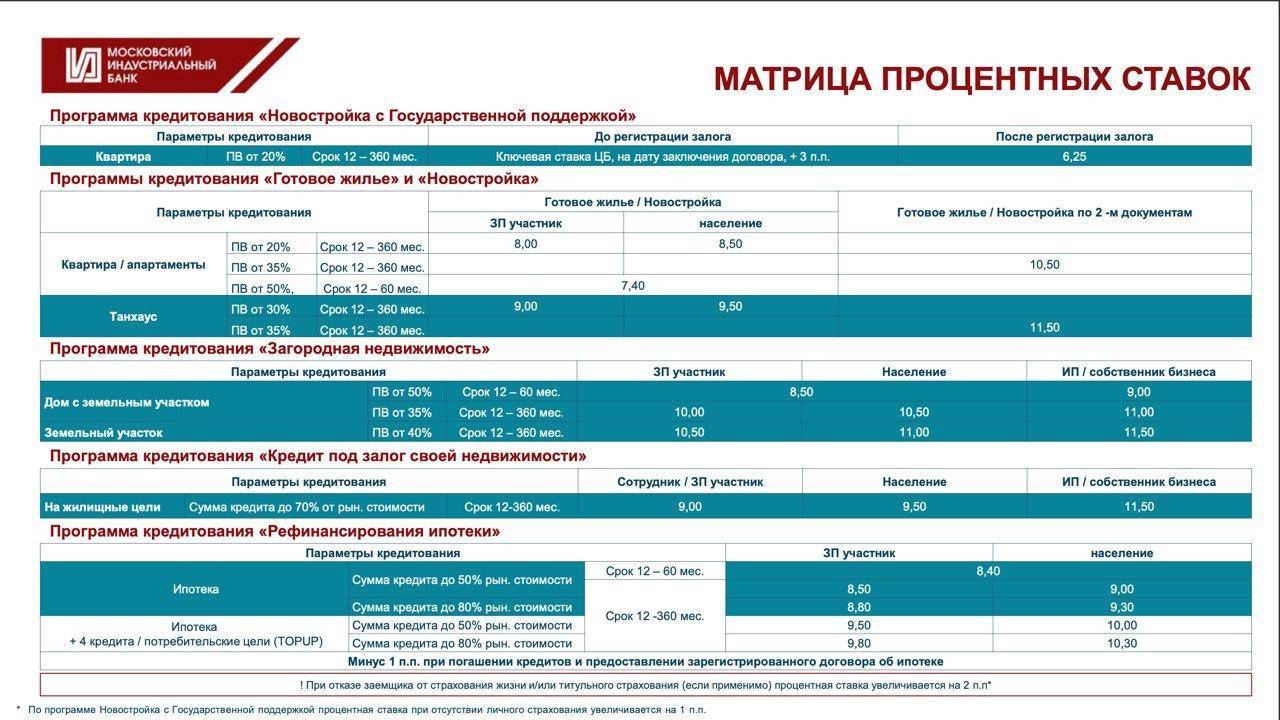

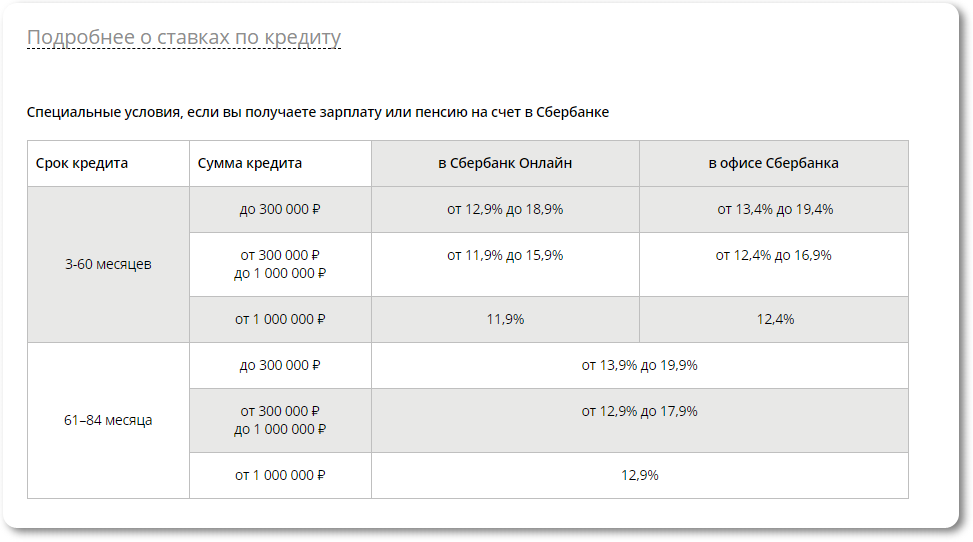

В каких банках можно оформить и на каких условиях

Стоит оговорить, что кредит по сниженной ставке выдает не банк, а государство делает так, чтобы Вы платили только 6%. Кредитная организация получит полностью всю сумму, которую она бы выдала заемщику без льготной программы. Недополученные средства банку компенсирует государство.

По программе семейной ипотеки в данный момент работают не все кредитные компании, поскольку к ним тоже предъявляются определенные требования. Максимальная процентная ставка, согласно правилам программы – 6%. Но, многие банки используют этот факт, чтобы предложить заемщикам более выгодные условия. Среди наиболее известных банков, работающих по данной льготной программе, можно отметить следующие:

| Название банка | Название льготной программы семейной ипотеки в данном банке | Минимальная процентная ставка, % |

|---|---|---|

| Сбер | Ипотека с господдержкой для семей с детьми | 4,7 |

| ВТБ | Ипотека с господдержкой для семей с детьми | 5 |

| Дом.РФ | Семейная ипотека | 4,7 |

| Россельхозбанк | Ипотека с государственной поддержкой семей с детьми | 4,6 |

| Газпромбанк | Ипотека с государственной поддержкой семей с детьми | 4,7 |

| Уралсиб | Ипотека для семей с детьми | 5,5 |

| Промсвязьбанк | Семейная ипотека | 3,99 |

Как видите, банки, которые оформляют семейную ипотеку, предлагают действительно выгодные продукты.

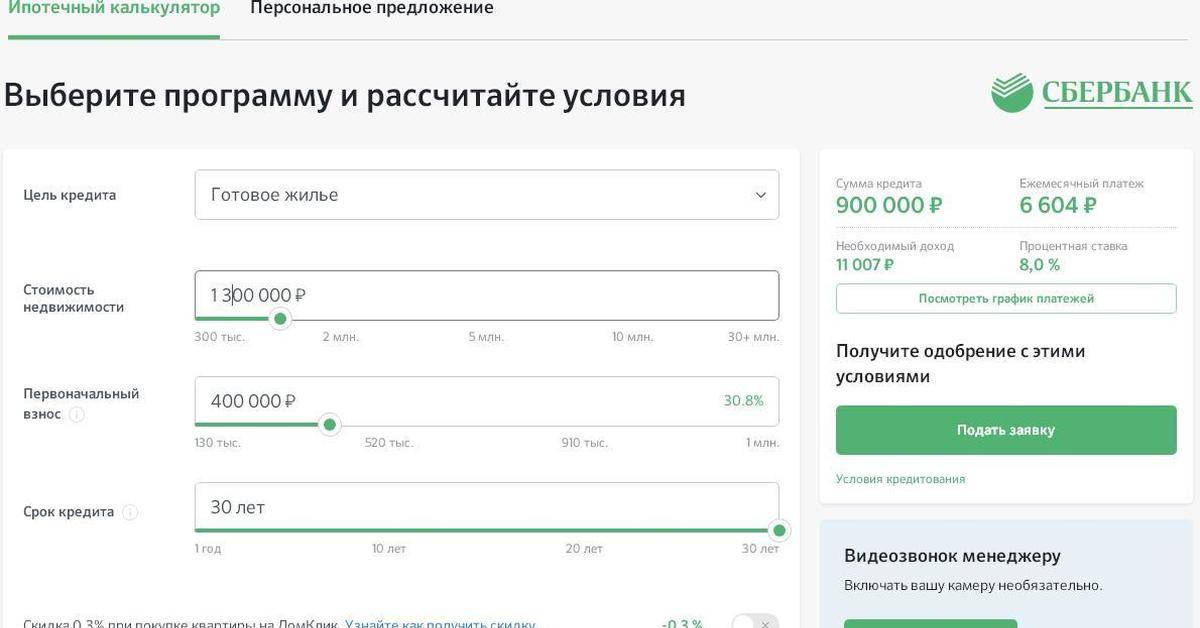

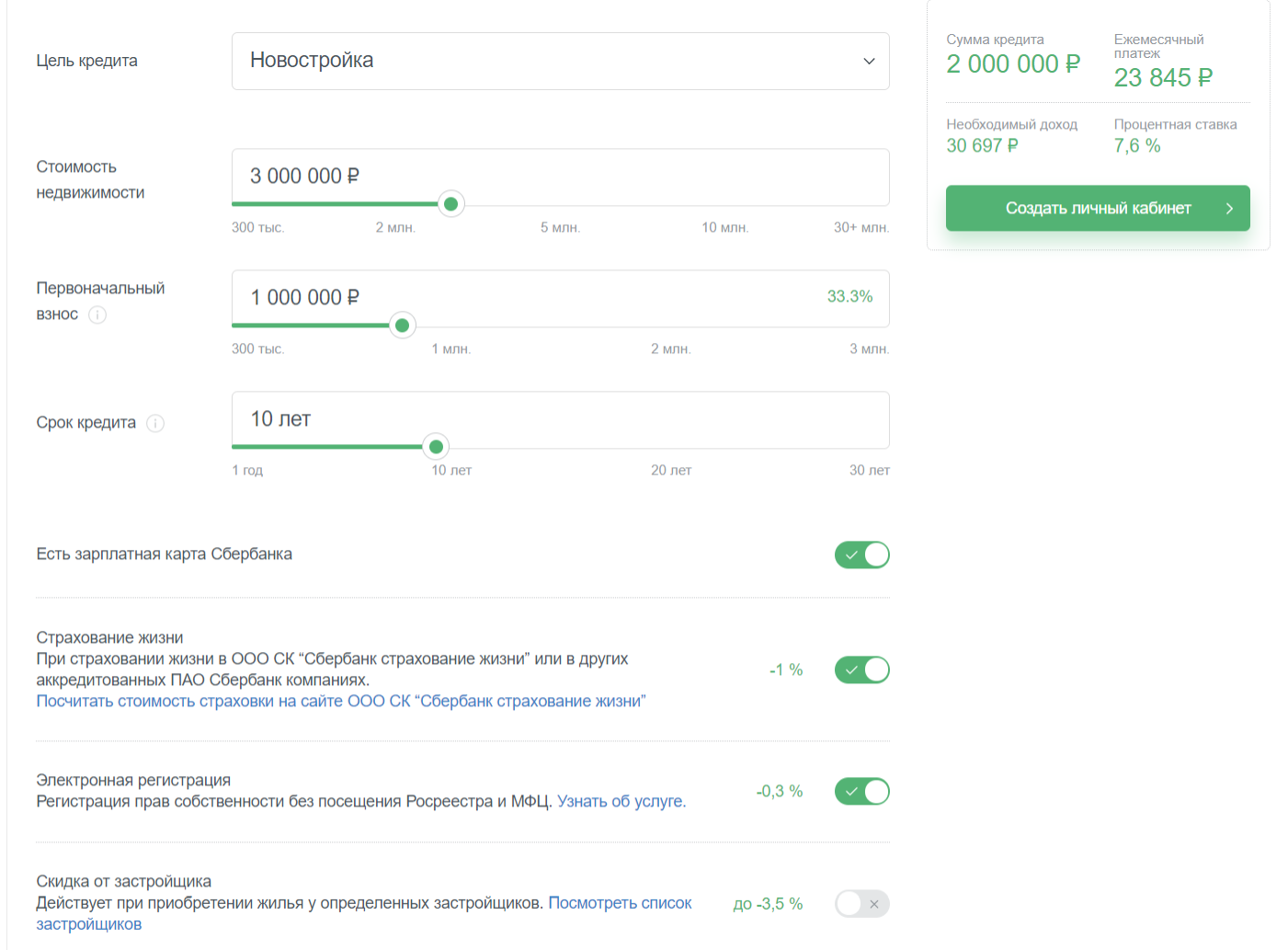

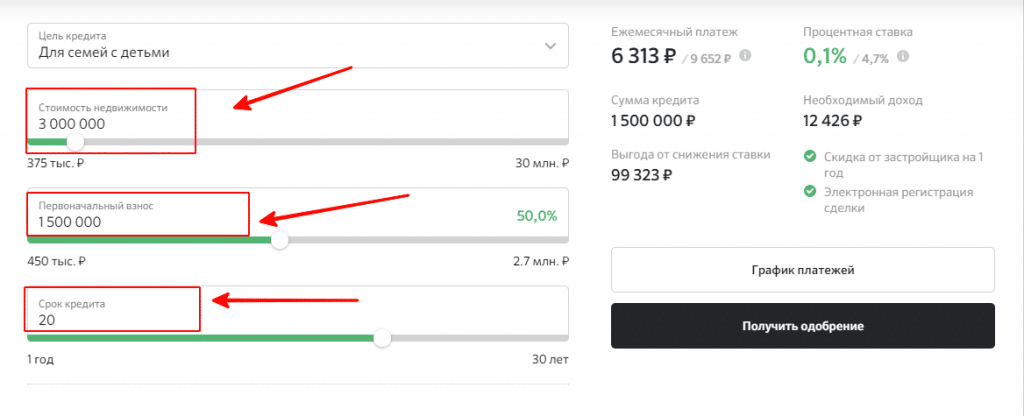

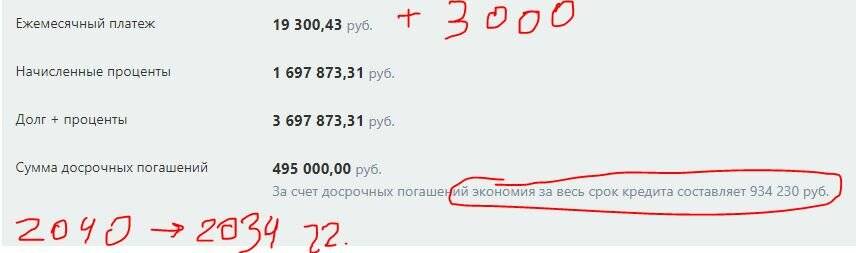

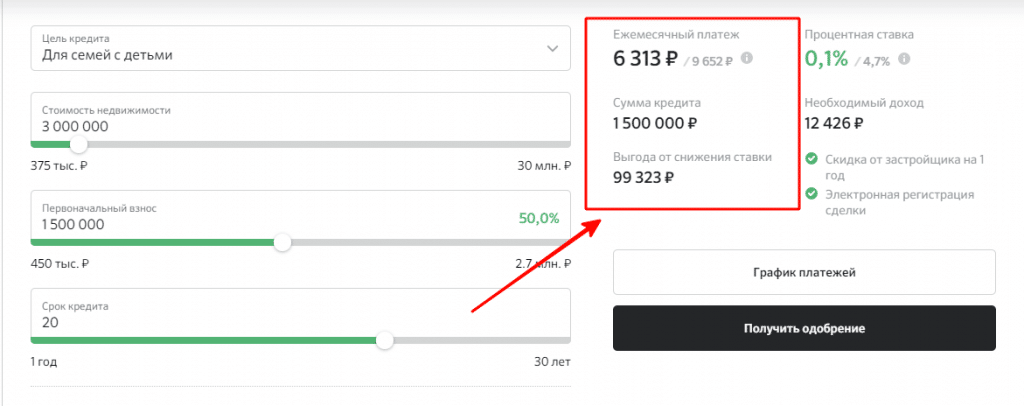

Калькулятор снижения ипотеки

Чтобы предварительно рассчитать разницу между действующей и будущей процентной ставкой, узнать, насколько снизится ежемесячный платеж и переплата, можно воспользоваться калькулятором ипотеки, которые имеются на официальных сайтах всех банков, участвующих в программе.

Рассмотрим на примере известного банка СберБанк.

На этой странице кредитный калькулятор поможет подобрать наилучшие условия по льготной ипотеке.

Для этого ответьте на вопросы системы, выставьте бегунки с левой стороны по следующим параметрам:

- цена квартиры;

- сумма первоначального взноса;

- срок кредитования.

В зависимости от выстроенных параметров, система автоматически рассчитает ежемесячный платеж, общую сумму кредита и выгоду от снижения ставки. Полученные данные можно увидеть по правой стороне калькулятора.

Плюсы и минусы «Сельской ипотеки»

Эта программа – одна из самых неоднозначных ипотечных госпрограмм. В отличие от льготной и «Семейной» ипотеки, которые банки ни с кем не согласовывают, здесь заемщикам иногда приходится ждать возобновления финансирования, на что уходят месяцы. Заявки согласовываются долго, а сумма кредита в любом случае не очень большая. Тем не менее, ради ставки в 2,7% годовых многие готовы терпеть.

Оформляя кредит, стоит взвесить все «за» и «против», особенно в такой противоречивой программе, как «Сельская ипотека». И чтобы сделать выбор было проще, мы собрали главные плюсы и минусы ипотеки по этой программе.

| Достоинства | Недостатки |

|---|---|

|

|

В целом же это неплохой вариант купить жилье с минимальным месячным платежом, если условия кредита и параметры объекта недвижимости полностью подходят под конкретную ситуацию.

Дальневосточная ипотека для Молодой семьи под 2% годовых

Условия получения дальневосточной ипотеки для молодой семьи.

Базовая ставка 2% годовых на срок от 3-х до 20-ти лет. Максимальная сумма льготной ипотеки 6 миллионов рублей. Участвовать в программе можно только 1 раз как самому заемщику, так и супруге, и всем солидарным заемщикам. При отсутствии личного страхования и страхования недвижимости, процентная ставка может быть повышена. Условия банков, участвующих в программе немного отличаются друг от друга. Ознакомьтесь с подробным условиями аккредитованных банков.

Требования к заемщикам

На получение ипотеки могут претендовать женатые граждане РФ из любого региона России. Возраст обоих супругов до 36 лет, которые обязательно выступают солидарными заемщиками или неженатые родители детей до 18 лет. Обязательно прописаться в приобретаемом жилье в течение 270 дней со дня получения свидетельство о праве собственности и сохранять прописку в течении 5 лет с момента получения ипотечного займа.

Требования к жилой недвижимости

В городе можно приобрести квартиру в новостройке или строящемся многоквартирном доме только у юридического лица. То есть у застройщика (первого собственника). Или можно приобрести готовое жилье, в том числе с земельным участком, в сельских поселениях. Помимо квартир в городах женатикам можно приобретать построенные таунхасы и коттеджи.

В селах и деревнях можно покупать жильё как у физических, так и юридических лиц. Также можно построить дом самому в сельских поселения с использованием средств Дальневосточной ипотеки.

Жилье обязательно должно быть в Дальневосточном федеральном округе.

Залог

Если вы приобретаете готовую или строящуюся квартиру, то она и выступает предметом залога до полной выплаты Дальневосточной ипотеки.

Существуют еще различные требования банков по предоставляемым документам, стажу работы, использованию материнского (сучьего) капитала.

ТОП 5

В Севастополе в завалах сгоревшего дома ищут семью из четырёх человек

В Севастополе тушат крупный пожар в многоквартирном доме

Водитель легкового авто погиб под колесами КамАЗа в Севастополе

Медбригада в овечьих шкурах: как разбазаривались деньги на медицину Севастополя

Севастополь готов принять беженцев из Донбасса

Показать все новости

В Севастополе предлагают вдохнуть жизнь в Исторический бульвар через ресторан

Севастополь готов принять беженцев из Донбасса

Ученые сомневаются, нужно ли севастопольцам историческое наследие

Медбригада в овечьих шкурах: как разбазаривались деньги на медицину Севастополя

Чешский суд разрешил экстрадицию защитника Севастополя Франчетти на Украину

Показать все новости

Выбор Редакции

Донбасс в огне: что происходит?

Ученые сомневаются, нужно ли севастопольцам историческое наследие

Какой он, пьедестал Тутберидзе?

Запад выбрал парадоксальный метод «защиты» Украины

Атака «Беззаветным» корабля США показала характер Севастополя, — Валерий Куликов

Пенсионеры выходят на дурно пахнущую тропу войны из-за коммуналки и льгот

Показать все новости

Какое жилье можно купить по ипотеке под 2 процента

Согласно условиям программы предполагается, что льготную ипотеку можно получить на:

- Приобретение жилья в новостройке у застройщика (жилье может быть уже готовым и приобретено по ДКП или на стадии строительства по ДДУ, переуступке ДДУ);

- Приобретение вторичного жилья у юридического лица или физического лица, но только при условии, что данное жилье расположено на территории сельских поселений Дальневосточного федерального округа.

- Строительство собственного жилого дома на территории любого субъекта ДФО, в том числе и на приобретение участка земли для такого строительства (при этом строительство можно вести как самостоятельно, так с помощью привлеченной сторонней организации или иного лица способного построить такой дом).

Вторичное жилье по льготной ставке можно приобрести жителям Дальнего Востока только по ставке 5% годовых и в рамках реализации льготной “Семейной ипотеки”.

Скидка при покупке большой квартиры или при большой сумме кредита

В банке «ВТБ» действует программа «Больше метров — меньше ставка», которая позволяет получить ипотеку под более низкий процент покупателям больших квартир (площадью более 65 квадратных метров). Для них скидка от базовой ставки составляет 0,5 процента. Так же устроена новая программа «Райффайзенбанка», по которой скидку дают покупателям дорогих квартир стоимостью больше семи миллионов рублей. Для них ставка по ипотеке составит 9,99 процента.

Кроме того, существуют спецпредложения, которые банки делают своим клиентам. «Персональные предложения приходят в интернет-банк клиента. Если он получил такое предложение, может получить кредит по ставке ниже базовой», — рассказывает начальник отдела продаж ипотечных кредитов РЦ «Сибирский» «Райффайзенбанка» Ирина Ярыгова.

Скидки, которые дают банки, не суммируются. Нельзя одновременно уменьшить ставку за покупку квартиру у застройщика и получить скидку за то, что вы являетесь клиентом агентства недвижимости.

Нюансы

Если семья принимает участие в программе Дальневосточная ипотека под 2 процента годовых, необходимо отчитываться о месте регистрации. Заемщик обязан подтвердить свою прописку. Причём требования выдвигают не только в отношении основного получателя денежных средств, но и его супруга. Регистрироваться нужно именно в купленной квартире или построенном доме. Это значит, что семья не просто приобретет помещение на льготных условиях, но и должна переехать жить в регион.

Необходимо учитывать, что участвовать в программе можно один раз в жизни. Причём требование относится не только к основному заемщику, но и к его супругу, выступающему созаемщиком или поручителем. Так, если жена уже получала кредит в рамках этой программы, муж не сможет воспользоваться преференцией. На одну семью выделяют только одну квартиру в ипотеку под 2%.

Банки в обязательном порядке будут запрашивать сведения у оператора программы. Он несёт ответственность за реализацию господдержки и осуществляет распределение денег. Скрыть факт участия в программе не получится, даже если обращение осуществлено в другой банк.

Присутствует риск отклонения заявки на оформление Дальневосточной ипотеки под 2 процента годовых. Необходимо помнить, что субсидия будет перечислена не заемщику, а финансовой организации. Государство компенсирует разницу между стандартной ставкой и льготной переплатой. Компания предъявляет большое количество требований. Поэтому далеко не все банки согласятся участвовать в программе. Дополнительно выдача ипотеки остаётся правом финансовой организации, а не её обязанностью. Поэтому будет проверяться платежеспособность и надёжность заемщиков. В обязательном порядке происходит оценка кредитной истории. Дополнительно осуществляется запрос справки о доходах и проверка ликвидности квартиры.