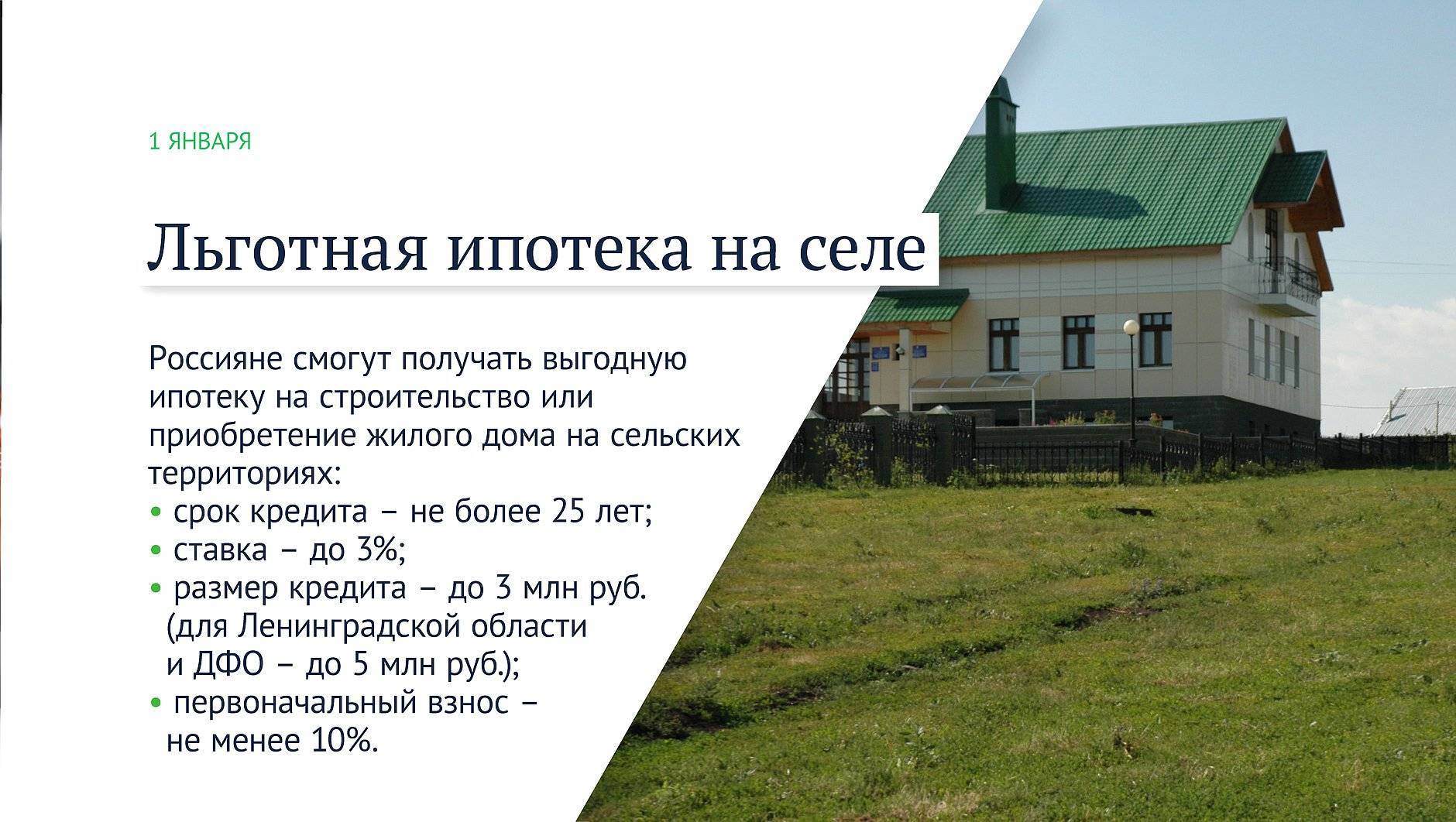

Условия сельской ипотеки

Условия сельской ипотеки более чем привлекательны с учётом стоимости жилых объектов на селе и практически не отличаются для разных регионов РФ:

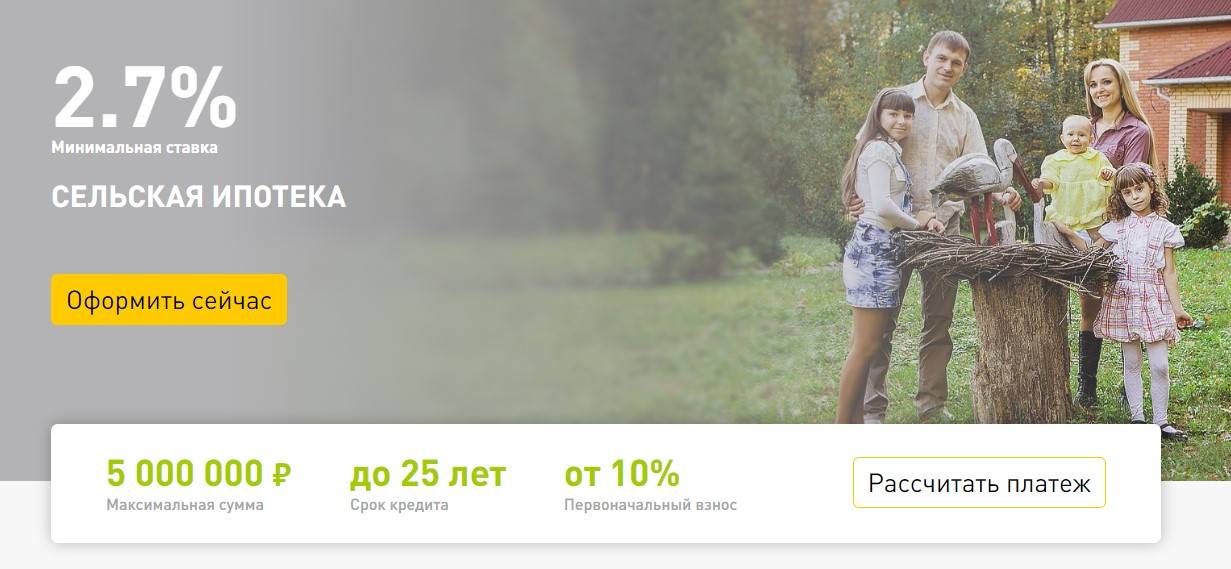

- Ставка по кредиту составляет 2,7% и 3,0% для заёмщиков, оформивших личное и обязательное страхование соответственно. Ставка может увеличиваться на 0,3% при отказе клиента от сервиса электронной регистрации;

- Срок кредита – от 1 до 25 лет;

- Первоначальный взнос по сельской ипотеке составит 15% с подтверждением дохода, и 50% – без наличия соответствующих документов;

- Максимальная сумма кредитования составляет 5млн рублей для жителей Ленинградской области, Дальневосточного и Ямало-Ненецкого округов. Для проживающих на территории других регионов сумма снижается до 3млн рублей.

Сельская ипотека от Сбербанка даёт возможность каждому гражданину РФ, подпадающему под действие программы господдержки, приобрести жилой дом или квартиру на льготных условиях благодаря финансовой поддержке государством банковских структур в размере до 300 млрд рублей в год.

Выбор банка

В 2020 году программой сельской ипотеки в России занимаются три банка — Сбербанк,«Левобережный» и Россельхозбанк. На последний приходится 80% всех выданных государством лимитов.

Любопытная история произошла со Сбербанком. В день,когда он начал принимать заявки на сельскую ипотеку,лимиты были исчерпаны за 45 минут. Жители Алтайского края даже глазом не успели моргнуть,как все расхватали.

Как пишет «РГ», на начало июня получить сельскую ипотеку в Сбербанке успели 7,9 тыс. человек. Все они преимущественно из европейской части страны.

Ипотека.

unsplash.com.

В нашем регионе по льготной программе для селян продолжает работает банк «Левобережный» и РСХБ. Риэлторы полагают: если бы список кредитных организаций был шире,заемщики от этого только выиграли бы. Конкуренция подтолкнула бы банки к созданию более выгодных для клиентов условий и сам процесс одобрения проходил быстрее.

Эксперты отмечают: юристы Россельхозбанка,на который приходится львиная доля всех заявок,зачастую не справляются с большим потоком,невольно затягивая сроки.

Факт

О перспективах сельской ипотеки 22 июля в Госдуме говорил премьер-министр Михаил Мишустин. «У нас огромное количество людей стоит в очереди,это очень популярная мера, — сообщил он. — Я думаю,что заявок у нас сейчас примерно на 182 миллиарда рублей. Но в данный момент мы будем смотреть,исходить из возможности бюджета на поддержку этой программы в следующем году».

Загородный дом.

unsplash.com.

Список документов

Правительство РФ не только подписало акт на начало действия сельской ипотеки в 2022 году, но и сформировало список документов, необходимых для льготного кредитования и указанных в приложении к Постановлению №696. В него входя:

- паспорт гражданина России;

- справки о доходах, которые подтверждают платежеспособность заявителя – выписка может быть по форме банка или 2НДФЛ, трудовая книжка, заверенная руководством предприятия, где работает претендент;

- ИНН и СНИЛС потенциального заемщика;

- свидетельство о праве собственности на выбранный объект;

- выписка из ЕГРП, в которой подтверждается отсутствие ареста недвижимости;

- паспорта действующих собственников недвижимости;

- кадастровый паспорт на жилье или земельный участок;

- технический паспорт на объект.

Если претендентом на ипотечное кредитование является мужчина младше 27 лет, ему следует подготовить военный билет или другой документ об отсрочке. Если это индивидуальный предприниматель, подтвердить платежеспособность можно налоговой декларацией за предыдущий год. Если претендент уже на пенсии или является работающим пенсионером, ему необходимо представить справки о доходах, включая удостоверение из ПФР и выписку с банка, где указываются начисленные суммы.

Полноценный список документов, который необходимо представить в банк, зависит от типа объекта. Немаловажным фактором при одобрении сельской ипотеки становится экспертная оценка выбранного жилья.

Чего стоит опасаться

Многие банки начали снижать процент по ипотеке. Такие банки как Газпромбанк, ВТБ, Открытие, Альфа Банк уже снизили свои процентные ставки по ипотеке, она ниже 8%. Стоит отметить, что со снижением ставки по ипотечным кредитам, начнёт расти спрос на данную программу кредитования и в результате чего цены на недвижимость начнут расти. Вице премьер РФ Марат Хуснуллин разбирается с ценами на рынке, по его словам стоимость жилищных кредитов все ещё завышена.

ВТБ снизил по всей линейке ипотечного кредитования ставку на 0.5 %. На сегодня кредит на готовое и строящееся жилье теперь доступен по ставке от 7,9 процента годовых. Рефинансирование действующей ипотеки другого банка можно оформить под 8,5 процента».

Альфа-Банк с 10 февраля текущего года снизил ипотечные ставки на 0,4 п. пункта. Минимальная ставка кредитов на покупку строящегося жилья теперь составляет 7,99%, готового на вторичном рынке — 8,39%.

Впрочем, другие крупные банки и раньше анонсировали дешевую ипотеку. Газпромбанк предлагает от 100 тыс. до 60 млн рублей под 7,7% на срок от 1 года до 30 лет. Для сравнения: Сбербанк выдает ипотеку от 8,5% на вторичное жилье, а ставка для желающих рефинансировать кредит — 9%. Ставку в 7,95% годовых обещает банк «Открытие». Это касается только тех клиентов, у кого сумма кредита — от 4 млн рублей и выше, а первоначальный взнос — от 20%. Республиканские банки также не отстают от федеральных. Так, Ак Барс Банк сегодня предлагает ипотеку на новостройки и вторичку от 7,99%. Рефинансирование ипотеки обещает по ставке от 8,25%.

Минусы программы: почему не для всех жителей России

Несмотря на такие радужные ожидания, возлагаемые экспертами на новую льготную ипотеку, на сайте Change.org была опубликована петиция от жителя Подмосковья. Он считает дискриминацией, что Московскую область не включили в перечень территорий, на которых можно купить или построить жилье в рамках программы «сельская ипотека».

Он призывает членов правительства «выехать в подмосковную деревню, где нет газа, нет централизованного водоснабжения и других благ цивилизации» и посмотреть, как там живут люди. Жители таких населенных пунктов тоже хотят улучшить свои жилищные условия, и кредит по сниженной ставке может им в этом помочь.

Автор петиции требует создать равные условия для всех жителей РФ на получение ипотечного кредита в рамках льготной госпрограммы.

RedRocketMedia

Брянск, ул Ульянова, дом 4, офис 414

Условия получения ипотечного кредита для сельской местности

Главное и единственное серьезное условие заключается в целевом назначении кредита, который можно потратить на покупку:

готового жилья в сельской местности (это может быть как дом, так и квартира в многоквартирном доме),

земельного участка под строительство дома,

недостроенного дома,

квартиры в строящемся доме (по договору долевого участия).

В качестве первоначального взноса необходимо внести минимум 10% от стоимости приобретаемого объекта.

Выдается сельская ипотека под 1 процент (а также 2 или 3%) максимум на 15 лет (хотя Сбербанк еще рассматривает вариант с 25 годами). По мысли руководства банков, этого будет вполне достаточно – ведь жилье в сельской местности стоит существенно дешевле, чем в городе.

Нельзя будет субсидировать оформленный ранее кредит, даже если он был выдан на покупку жилья в сельской местности – льготные условия распространяются только на те ипотечные договоры, которые заключаются с 1 января 2020 года.

Принять участие в программе можно только один раз – тем заемщикам, которые захотят оформить такую ипотеку еще раз, будет отказано. Кроме того, даже если приобретенный дом не будет в залоге у банка, его запрещено продавать в течение 5 лет после покупки.

Банки-участники программы

Такой кредит можно оформить только в определенных банках. Финансы распределяются между заемщиками на основании принятых заявлений. Программа была запущена в 2020 году, поэтому список финансовых организаций, участвующих в программе, был утвержден только в феврале. Первым банком, который стал выдавать кредиты в рамках программы, стал Россельхозбанк. Следующим в списке стал Сбербанк.

Тем не менее, ни один банк не гарантирует выдачу кредита под ставку 0,1 %, каждое заявление рассматривается в индивидуальном порядке.

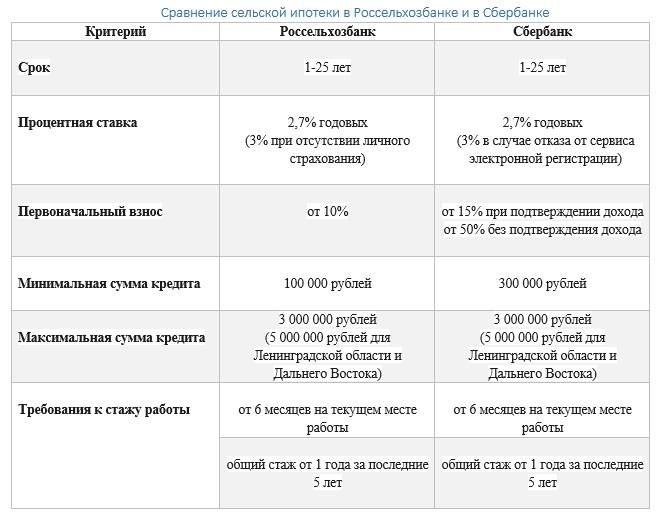

| Россельхозбанк | |

|---|---|

| № | Условие |

| 1 | Размер: от 100 тыс. до 5 млн. рублей |

| 2 | Ставка: от 2,7% |

| 3 | Срок: до 25 лет |

| 4 | Размер первоначального взноса: от 10% |

| 5 | Целевое назначение: приобретение жилья |

| 6 | Категория: первичное, вторичное жилье, участок земли |

| 7 | Возрастные требования к заемщику: 21 — 75 лет |

| 8 | Срок рассмотрения заявки: до 7 рабочих дней |

Это пока единственный банк, который опубликовал условия выдачи кредита в рамках программы. На официальном сайте Сбербанка и банка ВТБ информации пока нет. Сбербанк планирует запустить программу ближе к 4 кварталу 2021 года.

Важно! Из госбюджета на 2021 год было выделено 1 млрд. рублей, которые планируется реализовать в рамках программы сельской ипотеки

Законодательство

30 ноября 2019 года было подписано специальное Постановление Правительства № 1567, которое регламентирует получение сельской ипотеки в России.

Основная цель введенной сельской ипотеки под 3 процента – привлечь граждан жить и вести трудовую деятельность на селе. Тем самым предполагается сократить количество исчезающих деревень, развивать их территории и хозяйство. Однако не только одними низкими процентными ставками будут привлекать новых жителей: государство также начало принимать меры по благоустройству территорий населенных пунктов, обеспечению их транспортной и инженерной инфраструктурой, содействию занятости местных жителей.

Всего на реализацию проекта было выделено 2,3 триллиона рублей, часть из которых приходится на счет федерального бюджета.

Какие еще могут быть регионы

Регионы могут быть абсолютно любыми – программа действует по всей России. Однако, реальное количество предложений ограничено количеством застройщиков, которые работают со Сбербанком в рамках данной программы.

Читайте по теме:

Расчет рефинансирования кредита или ипотеки на калькуляторе Тинькофф банка

Узнать подробности о каждом застройщике, их точном местоположении и предложении (напомним, застройщик сам может выбирать, на какие квартиры ему снижать ставку, а на какие – нет), можно через ипотечный сервис Сбербанка. В него занесена база всех объектов, которые сотрудничают с банком через счета эскроу. Все наглядно видно на карте – и про ней можно судить о том, что объекты разбросаны по всей России, хотя большинство из них концентрируется в наиболее популярных областях типа Москвы и области, а также южных районов.

Не нашли подходящий вариант в своем городе? Не стоит огорчаться. Количество застройщиков-партнеров Сбербанка постоянно увеличивается, и уже завтра в их числе может появиться тот, который подойдет и вам.

Процентная ставка

На сегодняшний день наиболее привлекательную ставку по сельской ипотеке предлагает Россельхозбанк — 2,7%. У банка «Левобережный» она чуть выше — 3%. Но надо иметь в виду важный момент: льготная ставка будет действовать до того момента,пока программу финансирует государство.

Этот пункт черным по белому прописан в ипотечном договоре.

Риэлторы отмечают: даже если сельскую ипотеку сделают стандартной,а не льготной,условия все равно будут привлекательными. В нынешней ситуации 6,25% годовых(ключевая ставка ЦБ 4,25% + льготный процент ипотеки в банке) для загородного дома с земельным участком,по мнению Евгении Прядко,это хороший вариант.

Правда,и здесь есть свои но. Например,в банке «Левобережный» есть обязательный аккредитив — сумма в размере от 15 тыс. рублей,которую клиент вносит в банк в день подписания договора.

Недвижимость. Загородный дом.

СС0

В Россельхозбанке аккредитив также есть в размере 3 тыс. рублей,как и строгие требования по страхованию. При оформлении максимальной ипотеки в 3 млн рублей сумма страховки может составить 50 тыс. рублей в год(в зависимости от возраста заемщика и технических особенностей жилья).

Цифра

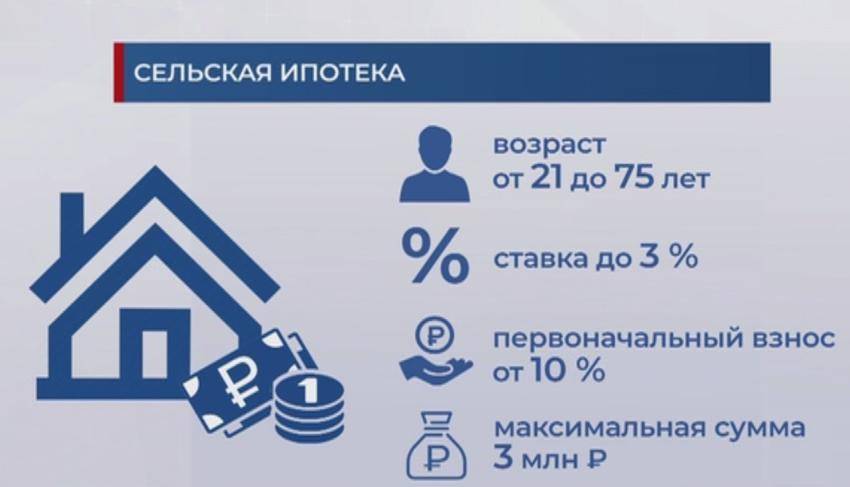

Получить льготную сельскую ипотеку по ставке до 3% годовых может любой гражданин страны в возрасте от 21 до 75 лет. Сумма выдаваемого на срок до 25 лет кредита находится в диапазоне от 100 тыс. до 3 млн рублей(для Ленинградской области и Дальневосточного федерального округа — 5 млн рублей), при этом первоначальный взнос — от 10%.

Кто может получить ипотеку для сельской местности

Воспользоваться программой могут лица, соответствующие таким требованиям:

- гражданство РФ;

- возраст 21-65 (в некоторых случаях 75) лет;

- постоянный источник дохода;

- официальное трудоустройство общий стаж работы не меньше 6-12 месяцев, из них 3 и более на текущем месте.

Требования к покупаемому объекту:

- Можно покупать как квартиру, так и дом, но недвижимость должна быть пригодна для проживания на протяжении всего года.

- Обязательным является подключение к электроснабжению. При его отсутствии жилье будет признано непригодным для проживания.

- Также нужно наличие водоснабжения и канализации, но они могут быть индивидуальными. Это же касается отопления. А вот газ должен быть подключен в обязательном порядке.

- Площадь не должна быть меньше той, что установлена местными органами власти для 1 человека.

- Действует стандартное требование – отсутствие залога и прочих ограничений.

На средства, полученные по программе, можно купить одно жилое помещение: дом, квартиру либо участок. Уровень готовности значения не имеет – объект может быть как готовым, так и строящимся. Также можно использовать средства для достройки незаконченного здания

Самое важное – чтобы объект имел жилое назначение и располагался в сельской местности

Какие нужны документы для оформления сельской ипотеки

Обязательные документы, которые должен предоставить заемщик и другие участники сделки:

- паспорт;

- заполненная анкета на получение кредита;

- справка о доходах по форме банка или 2-НДФЛ;

- копия трудовой книжки.

В зависимости от конкретного банка могут запрашивать СНИЛС, военный билет, пенсионное удостоверение и так далее. Если заемщик находится в браке, нужно предоставить свидетельство о браке и о рождении детей, если они есть. При использовании материнского капитала для первого взноса нужно предоставить банку сертификат и справку об остатке.

Эти документы нужны для первичной заявки. После ее одобрения также нужно собрать пакет бумаг на покупаемое жилье. В него входит:

- выписка из реестра прав на недвижимость;

- паспорт продавца;

- отчет об оценке;

- кадастровый и технический паспорт;

- проект договора, который будет заключаться (купли-продажи, долевого участия);

- справка о лицах, прописанных в помещении и т.д. в зависимости от ситуации.

Если средства будут использоваться для строительства дома, необходимо сделать заказ сметы и проект договора с подрядчиком. Нужно будет также подтвердить право собственности на участок либо аренды при заключении контракта с муниципалитетом. Предоставляется кадастровый паспорт и отчет об оценке участка, поскольку он будет выступать в качестве залога.

Если рыночная цена земли меньше той суммы, которая нужна для строительства, банк может запросить дополнительный залог либо поручительство на время строительства. После того как строительные работы будут завершены, а коммуникации подключены, необходимо будет получить на него право собственности и зарегистрировать закладную. Промежуточное обеспечение, которое было оформлено ранее, с этого момента не нужно. Этот залог будет выведен из договора ипотеки.

Условия кредитования в сельской местности.

Планируется, что ипотека в сельской местности будет

выдаваться на следующих условиях.

- Срок кредитования до 25 лет.

- Ставка – 1%.

- Первый взнос – от 10%.

- Максимальный размер кредита до 3 млн рублей. В Ленинградской области и на Дальнем Востоке, Ямало-Ненецком округе эта сумма увеличена до 5 млн рублей.

Планируется, что первый взнос можно оплатить как из личных средств, так и за счет субсидий, в том числе материнского капитала.

Льготная ставка 1% будет распространяться на весь срок оплаты. При этом,

заемщику обязательно понадобится оформить личное страхование. В

программе не участвует Москва, Санкт-Перебург и Московская область.

На заемные средства можно приобрести как строящееся жилье, так и уже сданное в эксплуатацию. Но основное условие – недвижимость необходимо покупать на первичном рынке, у застройщиков или компаний, представляющих их интересы.

Сельская ипотека под 1 процент будет выдаваться на тех же условиях, что и обычный вид кредита. Прибыль, которую не получат банки, будет возмещена им из государственного бюджета.

Для получения ипотеки необходимо обратиться в выбранную финансовую организацию со следующим пакетом документов:

- паспорт;

- ИНН и СНИЛС;

- копия

трудовой книжки; - справка

2-НДФЛ, подтверждающая доходы не менее, чем за 6 месяцев.

При необходимости

сотрудники банка могут потребовать дополнительные бумаги. Если доход заявителя

невысокий, то он может привлечь созаемщика, которым обычно выступает супруг или

другой близкий родственник.

Ипотека сельский дом позволит увеличить объемы жилья, строящегося и вводимого в эксплуатацию за пределами крупных городов. Чиновники предложили программу на 5 лет.

На этот период предусмотрено финансирование проекта из федерального бюджета более, чем на 200 млрд рублей.

При этом объемы строительства недвижимости в сельской местности планируется ежегодно увеличивать. К 2025 году цифра должна достигнуть более 800 тыс. квадратных метров.

Чиновники также предусмотрели возможность снизить первоначальный взнос для заемщиков с низкой закредитованностью.

Что такое «сельская ипотека»

С начала 2020 года в России заработала программа льготного ипотечного кредитования в сельской местности, которая была утверждена Постановлением Правительства РФ № 1567 от 30.11.2019.

Льготную ипотеку можно оформить для строительства или покупки жилья на сельской территории или сельской агломерации. К ним относятся: село, поселок городского типа, деревня, рабочий поселок, кишлак, аул, хутор, станица, городское поселение и внутригородское муниципальное образование г. Севастополя, а также города с населением не более 30 тысяч человек при условии, что они включены в государственную программу развития.

Москва, Санкт-Петербург и Московская область в программе не участвуют. Для покупки недвижимости, расположенной на территории этих субъектов, получить сельскую ипотеку нельзя. Кроме того, городской частный сектор не относится к сельской территории.

По правилам программы, кредит можно оформить по ставке до 3 процентов годовых. Ставка может быть снижена вплоть до 0,1 процента, если регион пойдет на дополнительную компенсацию за счет собственных ресурсов.

Сельская ипотека — плюсы и минусы

Годовой процент начинается в Россельхозбанке от 2,7%. Если клиент отказывается оформлять личное страхование, то ставка возрастает до 3%.

Схема погашения ипотечного кредитования может выбираться непосредственно самим клиентом. Это может быть дифференцированная схема или аннуитетная.

Подтвердить свой доход можно по форме Россельхозбанка.

Кредит выдается на продолжительный срок (максимальный порог до 25 лет).

Московская область и Санкт-Петербургская не участвуют в программе ипотечного кредитования.

Если отказаться от страхования жизни заемщика, то процентная ставка увеличивается.

Максимальная сумма кредитования различается в разных регионах. Она может быть и 3 и 5 миллионов рублей.

Что входит в понятие «сельская местность»?

Говоря о сельской ипотеке, имеется ввиду приобретение жилья в:

- Сельском населенном пункте, к примеру — хутор, село, аул, деревня.

- Небольшие города с населением до 30 000 жителей.

- Рабочее поселение.

Также важно помнить о том, что на территории России много населенных пунктов с частными секторами, но там не всегда можно воспользоваться нововведением. Для того, чтобы предотвратить неприятную ситуацию стоит заранее узнавать в банке принадлежность к сельским территориям, которые подходят под такое кредитование

А вот по программе семейной ипотеки или же государственной поддержке многодетных семей ограничений по регионам нет.

Где хотите приобрести объект недвижимости?

Рабочий поселок

14.88%

Небольшой город

13.72%

Хутор

2.55%

Село

34.65%

Аул

1.08%

Деревня

13.32%

Поселок городского типа

19.8%

Проголосовало: 3798

Каковы сроки действия льготы?

Помимо перечисленных условий, важным моментом является срок действия скидки. Согласно новому закону, такая возможность предоставляется на определенный период возврата ипотеки:

- на три года – при появлении в семье второго малыша;

- на пять лет — при рождении третьего ребенка.

Если субсидия перестала предоставляться на 2 ребенка, а до указанной даты в семье появился еще один малыш, то льгота возобновляется еще на пять лет с даты его рождения. Иными словами, максимально возможный срок субсидирования может составлять 8 лет. По завершении льготного периода по кредиту будет пересчитан под процентный показатель в размере действующей ставки плюс 2%. В качестве примера можно указать, что на январь 2020 года – это было 9,75%, а значит, и ипотека будет пересчитываться под 11,75%.

Требования к заемщикам и необходимые документы

Чтобы оформить сельскую ипотеку Россельхозбанка, заемщик должен соответствовать следующим требованиям:

- иметь гражданство РФ;

- возраст заемщика должен быть в диапазоне от 21 года до 65 лет на момент погашения ипотечного кредита;

- стаж работы — от 3 месяцев на последнем месте работы при условии, что общий стаж составляет не менее 1 года за последние 5 лет — для всех категорий заемщиков; от 3 месяцев при наличии общего непрерывного стажа в 6 месяцев за последние 5 лет — для клиентов, имеющих зарплатную карту или положительную кредитную историю в банке;

- иметь постоянную или временную регистрацию на территории нашей страны.

Также для получения в Россельхозбанке ипотеки для сельской местности, нужно предоставить следующий пакет документов:

Также для получения в Россельхозбанке ипотеки для сельской местности, нужно предоставить следующий пакет документов:

- Анкету на получение сельской ипотеки.

- Паспорт гражданина РФ.

- СНИЛС.

- Военный билет или приписное свидетельство (для лиц мужского пола в возрасте до 27 лет).

- Справку 2-НДФЛ или по форме банка.

- Копию трудовой книжки, заверенную работодателем (или выписка из нее).

- Свидетельства о заключении брака и рождении детей (при наличии).

Если у Вас есть подтвержденная учетная запись на портале «Госуслуги», то можно сформировать выписку о состоянии страховых взносов и не предоставлять справку о доходах от работодателя. Это позволит сэкономить Ваше личное время!

Как получить сельскую ипотеку под 1 процент?

Чтобы получить ипотеку под 1%, можно обратиться в Сбербанк, в котором действуют различные программы, предполагающие подобное снижение ставок. Здесь имеются 2 варианта дисконта. Первый в размере 1,4%, второй – 4%. Это значит, что планируется уменьшение на указанные проценты от стандартной. Только расчет на 1,4% будет действовать в течение всего погашения кредита, а в 4% до сдачи нового дома в эксплуатацию. Получить подобное предложение можно при условии, что квартира приобретается в строящемся доме, и у тех застройщиков, которые работают со Сбербанком по эскроу-счетам.

Предоставляется возможность приобрести квартиру или частные владения с ипотечным кредитованием в 1%, если оно будет находиться в сельской местности и на территории определенных субъектов. К примеру, уже «работают» по программе при условии, что жилье находится в Белгородской области или ЯНАО. Под 1% можно оформить займ в том случае, если заемщик будет страховать свою жизнь.

2015: Снижение числа новых выдач на 36% до 470 тыс кредитов на 1,2 трлн руб

Всего на конец 2015 года в портфелях банков было 2,6 млн. активных ипотечных кредитов на общую сумму чуть менее 3,3 трлн. руб.

Снижение количества новых выдач в ипотеке составило 36%, объемы снизились на 38%. В 2015 году было выдано 470 тыс. кредитов на общую сумму около 749 млрд. руб., в 2014 г. – 730 тыс. кредитов на 1,2 трлн. руб. “Средний чек” по ипотечным кредитам сократился с 1,65 до 1,59 млн. руб. Это объясняется тем, что в 2015 г. россияне чаще делали выбор в пользу более дешевого сегмента жилья в новостройках, который обеспечивался господдержкой.

Традиционно стабильный сегмент ипотечных кредитов показал в 2015 г. самые высокие темпы роста объемов просроченной задолженности. Это связано, прежде всего, с пересчетом валютной ипотеки по новым валютным курсам. Несмотря на то, что валютные кредиты составляют не более 1% от общего количества ипотечных кредитов, ослабление национальной валюты негативно сказалось на всем ипотечном портфеле.

Количество просроченных ипотечных кредитов за год сократилось на 3%: с 84 до 82 тыс. кредитов. На конец года доля кредитов с просрочкой платежа составляла 3,2% от общего ипотечного портфеля банков. Однако объем просроченной задолженности по ипотеке вырос на 58%: с 83 до 132 млрд. руб. В это время доля просроченной задолженности составляет чуть более 4% от общего объема ссудного долга по ипотеке.

На основании законопроекта

Решение запустить льготную ипотеку для сельских жителей было принято ещё весной 2019 года в рамках программы «Комплексное развитие сельских территорий». Кроме жилищных кредитов, в программе предусмотрено развитие сельской инфраструктуры, транспортной доступности, благоустройство территории, создание рабочих мест. На реализацию программы выделены 2,3 триллиона рублей. Большая часть направляется из федерального бюджета. Согласно документу, программа будет действовать до 2025 года.

Изначально об участии в программе заявили «Россельхозбанк» и «Сбербанк», но к началу года официальные данные о том, что уже можно подавать заявки, есть только у «Россельхозбанка». Пока выбор у заёмщиков не велик.