Необходимые документы

Государство минимизировало требования к заемщику и перечню документов. Но банк вправе затребовать некоторые документы при оформлении заявки на ипотеку, например, в подтверждение стажа, платежеспособности и т.д. Точный список необходимо уточнять в самом кредитном учреждении.

Для одобрения ипотеки банк требует минимальное количество документов:

- паспорт гражданина РФ;

- военный билет или иной документ, подтверждающий, что заемщик не подлежит призыву на военную службу — для мужчин младше 27 лет;

- справку 2-НДФЛ с места работы об уровне заработной платы;

- копию трудовой книжки в подтверждение стажа работы.

Увеличить шансы на одобрение заявки можно путем привлечения созаемщиков. Их доход будет учтен при расчете максимальной суммы ипотеки. Количество созаемщиков банк ограничивает тремя. Они должны предоставить в банк такой же пакет документов, как и основной заемщик.

Присмотреть домик в деревне – 3%

Программа сельской ипотеки позволяет купить жилье в сельской местности – и первичку, и вторичку. Главное, чтобы в жилье были все коммуникации: свет, вода, отопление и канализация.

По программе сельской ипотеки можно смотреть дома и квартиры в городах, селах и поселках с населением до 30 тыс. человек. Для городов особые условия: ипотека работает для домов в частном секторе, но город должен быть включен в развития сельских территорий. Перечень территорий и городов лучше уточнить в местной администрации.

Правда, взять дом у пруда в Подмосковье точно не получится. На городские округа и муниципальные образования Москвы, Санкт-Петербурга и Московской области программа не распространяется.

Предельный срок выплаты – 25 лет. Регистрироваться в новом жилье необязательно (но банки могут выдвигать такие условия). Взять такую ипотеку разрешается только один раз.

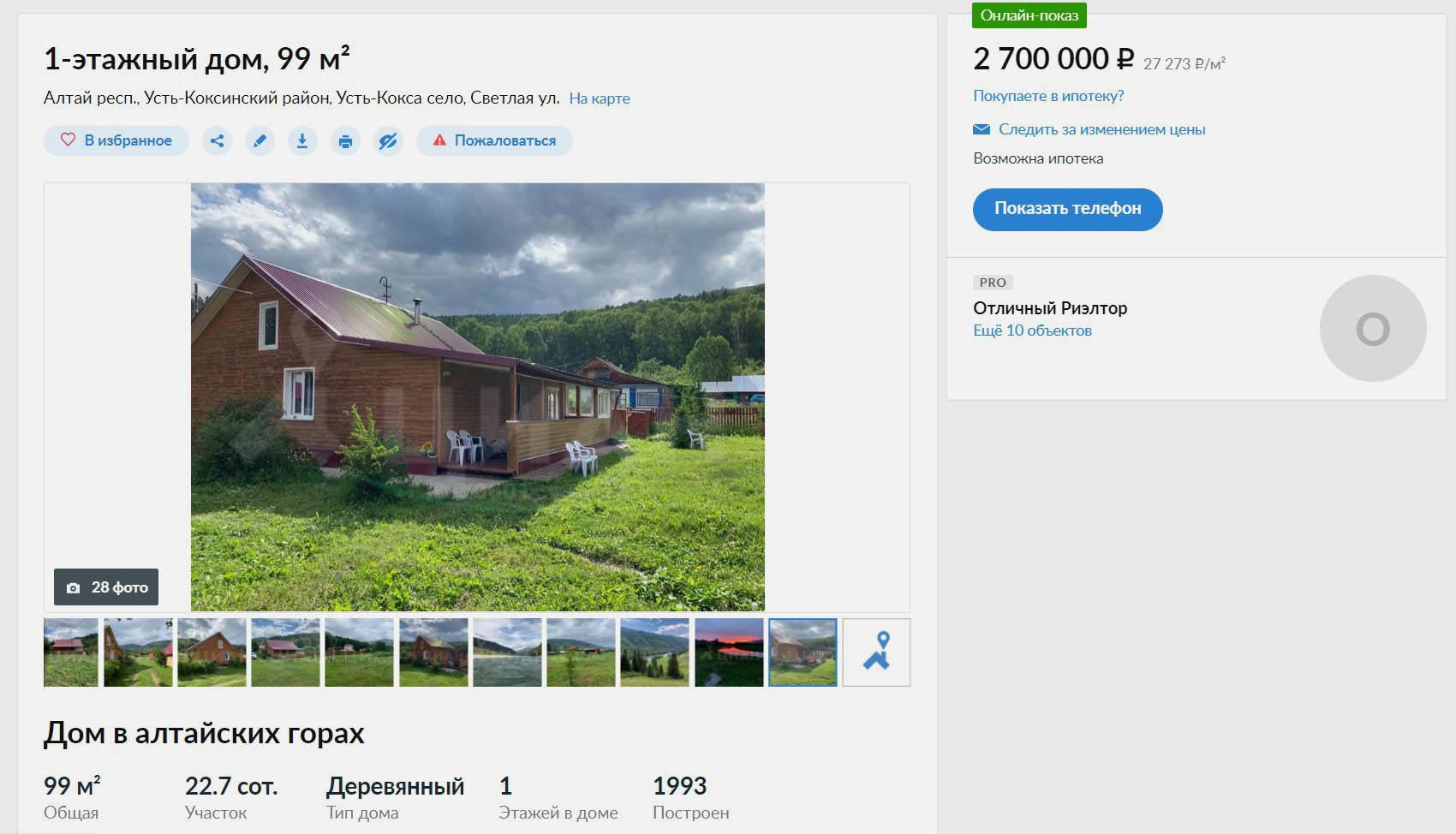

Вот такой дом за 2,7 млн рублей можно взять в ипотеку на 10 лет с первоначальным взносом 10% (270 тыс. рублей) и платить 23 464 рублей в месяц.

Также кредит предоставляют на строительство дома, точнее, на завершение строительства по договору подряда. Достроить придется за два года, но выплачивать ипотеку можно до 25 лет. Наконец, можно взять такой кредит на погашение займов, открытых до 1 января 2020 года.

В каких случаях ставка по ипотеке может быть больше 6,5%?

В целом, как уже отмечалось выше, ставка по специпотеке остается на фиксированном уровне, но есть некоторые моменты, которые могут повлиять на изменения. В частности, повышенный размер ставки может действовать в период с получения кредита до государственной регистрации залога.

Еще один повод для повышения ставок – это отказ заемщика от страхования жизни, несчастных случаев и болезни, нежелание страховать квартиру, выступающую залогом по кредиту.

Власти, впрочем, предусмотрели, чтобы кредитные организации не выходили за рамки. Даже при наличии вышеупомянутых исключений итоговая ставка по ипотеке не должна быть больше, чем ключевая ставка ЦБ РФ плюс 3 процентных пункта. Будут учитывать размер ключевой ставки на дату заключения кредитного договора. Если бы гражданин, например, сегодня брал ипотеку, то у него максимальный уровень ставки не превысил бы 8,5% (ключевая ставка в 5,5% + 3%). Надо отметить, что даже предельный размер ставки выглядит довольно неплохо, учитывая действующие предложения по ипотеке без учета льготных программ.

Что дают?

16 апреля, 8:26

Барнаульцы разрешили строить квартал с бассейном за ТРЦ Galaxy

Утвержден проект планировки квартала на месте частного сектора в центре Барнаула

Президент России Владимир Путин объявил, что государство готово компенсировать часть процентной ставки на покупку квартиры в кредит. То есть банк все равно получит свой коммерческий процент, а клиент сэкономит на переплате.

Главное, чтобы жилье было комфорт-класса, от застройщика (как в строящемся доме, так и уже готовое).

Еще одно важное условие – первоначальный взнос должен составлять от 20% стоимости квартиры. Для оформления кредита нужен традиционный пакет документов – справки о доходах, СНИЛС, паспорт и другие

И все же, стоит ли оформлять?

До конца срока действия льготной ипотечной госпрограммы осталось не так много времени – судя по всему, в Москве и других городах-миллионниках такой дешевой ипотеки уже не будет, и ставки постепенно приходят в норму. Поэтому эти недели – буквально последняя возможность оформить ипотек семье, которая планирует поселиться в одной из столиц или в столичном регионе.

А если еще и банк вместе с застройщиком предложат сниженную процентную ставку – это еще выгоднее.

Правда, стоит учитывать следующее:

- проверить, не подменил ли банк программу под 2,55% годовых на стандартную программу (0,1% в первый год и 5,75% дальше);

- просчитать плюсы и минусы оформления страховки жизни (то есть, понять, выгодно ее оформить или заплатить ставку выше);

- проверить, не будет ли жилье от другого застройщика дешевле при базовой ставке. Возможно, «Самолет» включил в цену квартир компенсацию процентов банку, а в другом ЖК сумма ежемесячного платежа по ипотеке будет ниже даже по обычной ипотечной программе.

Если же договор без «сюрпризов», а квартира действительно не очень дорогая – то можно смело оформлять ипотеку под 2,55% (а, точнее, под 3,41% годовых).

Альтернативный вариант вложения в акции

Инвестиции в акции приносят также доход, причём самый большой среди всех доступных вариантов для инвесторов. Как показывает история фондовый рынок в среднем растёт на 10-20% в год. Ниже представлен график роста $1 инвестированного в акции США за 200 лет. За этот срок $1 вырос до $10 млн.

Такой результат получается при условии реинвестирования всех дивидендов и среднегодовой прибыли в 7,2%.

Если просто на 1,632 млн рублей купить акции, а полученные дивиденды реинвестировали, тогда за 20 лет получим следующие результаты.

Среднегодовая доходность

Итоговая сумма, млн руб

Примечание

8%

8,040

Самый худший вариант. Такое возможно, если выбран неудачный момент для покупки и продажи акций.

10%

11,959

Реалистичный вариант при индексном инвестировании через ETF фонды. Из-за комиссии в 0,5-0,9% доходность акций падает. Но с другой стороны нет дохода на прибыль, поскольку мы держим ETF более 3 лет.

12%

17,776

Реалистичный вариант при самостоятельной покупке голубых фишек. При этом цена покупки не должна быть почти на пике.

14%

26,4

Оптимистичный, но вполне реальный вариант

При таком подходе важно точка входа и выхода.

У каждого есть возможность вместо российского рынка акций вложиться в акции США. Если вам нравится факт владения недвижимостью, то можно купить инвестиционные REIT фонды. Это недвижимость в США, которая платит хорошие дивиденды 4-6% годовых в долларах.

Российские или американские акции;

Если вложить 1,632 млн рублей в REIT, то сколько можно заработать за 20 лет? Курс доллара составляет 73 рубля на августа 2020 г. Это эквивалентно $22356. За 20 лет при реинвестировании дивидендов под 4% сумма превратится в $49687.

REIT является растущим бизнесом, а сама недвижимость растёт в цене. За 20 лет она должна удвоится, как минимум. Это очень консервативно. То есть $49687 превратятся в $100 000.

Российский рубль каждые 10 лет девальвируется к доллару в 2 раза. Значит, за 20 лет в 4 раза. Итого: 73 х 4 = 292 рубля за доллар (это лишь предположение).

Значит, приблизительно через 20 лет в рублях сумма должна составить 29,2 млн рублей. И это очень консервативный вариант. Возможно, дивиденды будут выше, ведь недвижимость растёт в цене. 4% от $50 тыс. будут давать больше, чем от $23 тыс, поэтому прибыль может быть ещё больше.

При этом от инвестора не требуется никаких действий вообще. Можно просто получать прибыль. Имея свою недвижимость, нужно следить за ней, что отнимает время.

Купить акции можно через брокеров. Рекомендую работать со следующими:

Подробную инструкцию по покупке акций и торговле на бирже можно прочитать в статьях:

Суть программы

Строительная отрасль является одной из важнейших для государства. Дело тут даже не в налогах, а десятках тысяч людей, которые заняты в самом процессе строительства и смежных с ним областях. Если падает спрос на приобретение жилья от застройщиков, в экономике начинаются большие проблемы. Это и потеря дохода государства от налогов, и колоссальные расходы на содержание безработных.

Поэтому в любом кризисе наше государство пытается удержать эту отрасль на плаву с помощью различных мер господдержки. Так было в 2015 году, когда впервые заработала ипотека с поддержкой государства и вытянула строительный рынок из кризиса, так случилось и в 2020 году, в период кризиса из-за пандемии коронавируса.

В середине апреля 2020 года президент Владимир Путин объявил о целевом выделении средств для поддержки застройщиков и строительной отрасли в связи со спадом спроса из-за эпидемии коронавируса в России. Улучшить условия ипотечного кредитования для россиян предлагается за счет специальной ипотеки на жилье от застройщика под 6,5 процента. При этом банкам будет произведена компенсация выпадающих доходов до рыночной ставки за счет государства.

Суть ипотеки с господдержкой 6,5 процента довольно простая. Заемщики в 2022 году могут взять специальную субсидированную «путинскую» ипотеку под 6,5 процента с господдержкой для приобретения жилья средней ценовой категории комфорт-класса у застройщика. Приобрести квартиру по ипотеке с господдержкой под 6,5 процента у физического лица невозможно. При этом жилье может быть как на этапе стройки, так и уже в готовом виде.

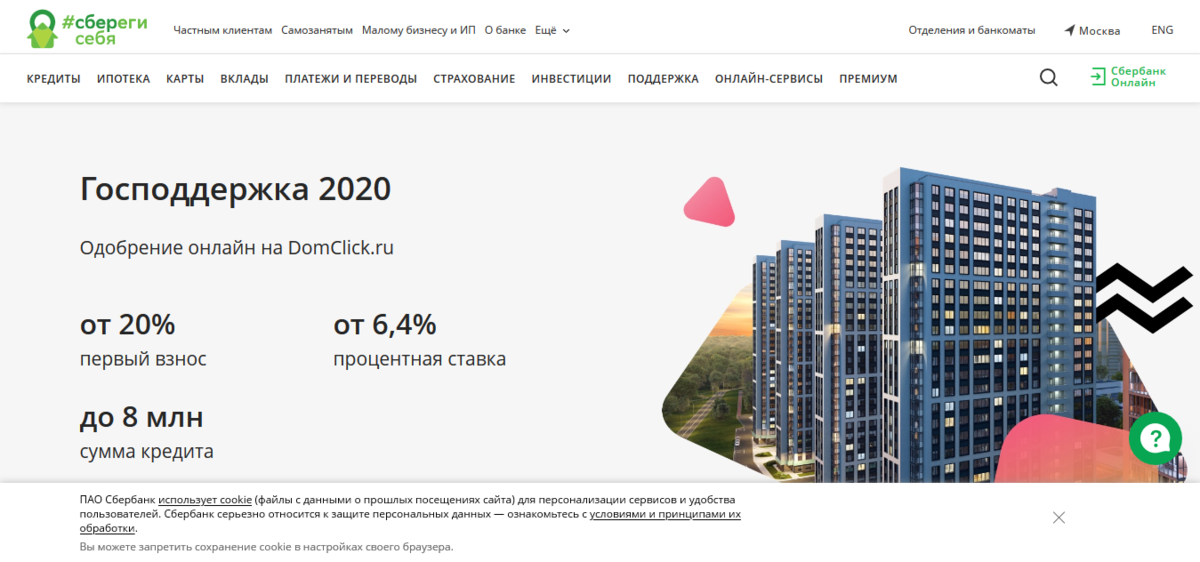

Сбербанк и ВТБ поддержали новую ипотечную программу

Как рассказали в Сбербанке, кредитная организация начнет участвовать в проекте, когда правительство утвердит все условия. Сейчас в линейке их продуктов есть совместная с застройщиками программа субсидирования, уже позволяющая купить квартиру в новостройке по ставке 6,5%. «Список застройщиков, а также жилые комплексы, по которым доступна ставка 6,5%, можно найти на сайте и в мобильном приложении „ДомКлик“», — добавили в пресс-службе.

В свою очередь, заместитель президента-председателя правления ВТБ Анатолий Печатников подчеркнул, что эта инициатива позволит поддержать как строительную отрасль в текущих условиях, так и даст возможность всему ипотечному рынку сохранить высокие темпы роста.

«Мы готовы приступить к разработке ее условий совместно с правительством, профильными министерствами и банковским сообществом уже сегодня«, — приводит пресс-служба банка слова Печатникова.

В банке «Открытие» и Росбанке тоже планируют присоединиться к программе. «Банк сделает все возможное, чтобы участие в программе могло принять максимальное число клиентов, соответствующих требованиям, чтобы условия, порядок подачи заявки и оформления кредитов были максимально комфортными», — сказал «360» руководитель центра цифрового партнерского бизнеса Росбанка Игорь Дмитриев.

Дополнительные меры поддержки

Какие еще меры поддержки строительной отрасли озвучил президент:

- Запустить программы субсидирования ставок по банковским кредитам для компаний строительной отрасли. Воспользоваться льготной ставкой смогут компании, которые сохранят занятость сотрудников и возьмут на себя обязательства по завершению строительства домов, запланированных к вводу в строй в 2020–2021 годах.

- Докапитализировать Фонд защиты прав дольщиков на 30 млрд руб., эти деньги потратят на достройку домов для обманутых дольщиков.

- Предоставить госкомпании «Дом.РФ» государственную гарантию Минфина в размере 50 млрд руб. За счет этого корпорация сможет привлечь кредиты коммерческих банков и напрямую выкупать новые квартиры комфорт-класса у застройщиков. Начать выкуп нераспроданных квартир у застройщиков также ранее предлагала сама компания «Дом.РФ»;

- Увеличить авансы по госконтрактам в инфраструктурном строительстве с 30 до 50%.

- Перераспределить часть расходов нацпроекта «Безопасные и качественные дороги» и программ расселения аварийного жилья. По его словам, это нужно, чтобы увеличить темпы расселения такого жилья, строительства и ремонта дорог и дополнительно загрузить заказами строительную и смежную отрасли.

rbc.ru

gazeta.ru

aif.ru

ria.ru

Какую недвижимость можно купить

Льготные условия действуют только на кредиты, выданные на приобретение:

- жилья у юрлица по договору участия в долевом строительстве (ДДУ), либо по договору уступки права требования по ДДУ, т.е. на строящееся;

- жилья у застройщиков по договору купли-продажи в домах блокированной застройки, построенных за счет участников долевого строительства и введённых в эксплуатацию (т.е. на готовое жилье в новостройке).

Ранее говорилось, что льготная ипотека будет предоставляться только на жилье в новостройке класса «комфорт». Таких уточнений в Постановлении нет, значит главный критерий — покупка квартиры у юрлица в готовом многоквартирном доме или строящемся.

Какой эффект даст новая программа?

Маркетолог СЗ «АндЭко» Матвей Жалялетдинов напомнил, что идея государственного субсидирования ставок не является новой: подобные решения принимались правительством и ранее для помощи участникам рынка недвижимости.

Матвей Жалялетдинов

маркетолог СЗ «АндЭко»

Директор АН «Чекни», председатель комитета по новостройкам Нижегородской гильдии сертифицированных риэлторов Анатолий Рябинин считает, что уменьшение процентов по ипотеке до уровня 6,5% не вызовет шквального спроса на недвижимость. По его мнению, более эффективной с точки зрения поддержки рынка является программа сельской ипотеки, в рамках которой средства на приобретение жилья можно получить под 3% годовых.

Анатолий Рябинин

директор АН «Чекни», председатель комитета по новостройкам НГСР

Исполнительный директор «ЖБС-Риэлти» Мария Голубева предполагает, что снижение ставок пойдет на пользу как покупателям квартир, так и застройщикам. Однако ждать кардинальных перемен для рынка от льготной ипотеки эксперт не советует.

Мария Голубева

исполнительный директор «ЖБС-Риэлти»

При этом Мария Голубева отметила, что в период ограничительных мер в рамках борьбы с коронавирусом нижегородцы продолжают активно выбирать жилье и интересоваться предложениями застройщика: в кризисные времена люди еще чаще рассматривают недвижимость как самую надежную инвестицию.

Ранее мы рассказывали о том, что Владимир Путин предложить субсидировать процентные ставки по кредитам застройщиков — инициатива вошла в перечень антикризисных мер, представленных президентом в период борьбы с COVID-19.

Банкиры боятся понести убытки

Ситуация с коронавирусом отрицательно отражается на уровне трудовой занятости населения. Несмотря на уверения правительства в том, что самоизоляция не должна привести к массовым увольнениям, многие опасаются потери работы. Этого же бояться и банки, которые стали чаще отказывать в выдаче ипотеки, не имея серьезных оснований верить в надежность платежеспособности заемщиков.

Президент Владимир Путин уже заявлял о том, что отмечена тенденция падения интереса к ипотеке со стороны граждан. За первые две недели апреля количество выданных жилищных кредитов заметно уменьшилось. Следует ожидать ослабления строительной отрасли, а также ухудшения положения в смежных секторах экономики.

Что такое комфорт-класс жилья

Застройщики охотно используют эту фразу в рекламных целях для привлечения клиентов, однако покупатели не всегда правильно представляют себе, какими достоинствами должно обладать такое жилье.

Итак, для домов и жилых комплексов комфорт-класса характерны:

- улучшенная планировка по сравнению с эконом-проектами и применение индивидуальных архитектурных решений;

- использование в качестве строительного материала, наряду с панелями, монолита и кирпич-монолита;

- высота потолков 2,7 метра и выше;

- просторные лоджии и балконы, изолированные комнаты;

- чистовая отделка материалами средней ценовой категории;

- организация охраны (домофон или консьерж), установка металлических входных и квартирных дверей;

- ухоженная придомовая территория, наличие детских площадок;

- размещение в спальных районах вдали от центра.

Площадь жилья в проектах комфорт-класса в среднем начинается от 34 кв. м. для однокомнатной квартиры.

Однако:

Документы

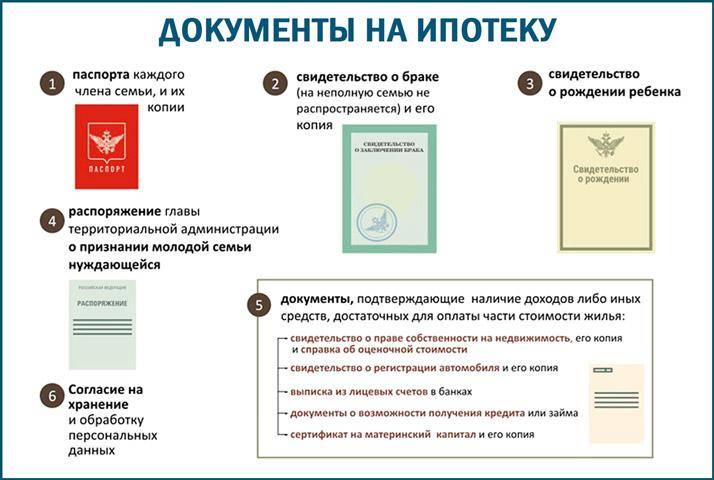

Для подачи заявления на ипотеку под 6,5 процента необходимо подготовить определенный пакет документов. В банках он незначительно различается, но можно подать заявки сразу в несколько финансовых организаций, поэтому лучше на руках иметь следующий список документов:

- Паспорт гражданина РФ.

- Для мужчин младше 27 лет — военный билет.

- Наемные работники предоставляют трудовую книжку для подтверждения стажа или контракт для сотрудников МО и других силовых ведомств.

- Официальный доход подтверждается стандартной справкой (2-НДФЛ) или справкой по форме банка.

- Индивидуальный предприниматель, кроме свидетельства о госрегистрации, передает для проверки результаты коммерческой деятельности за последние 24 месяца в форме заверенной налоговой декларации.

- Собственник бизнеса должен подготовить аналогичный отчет за два календарных года и полные кварталы текущего отчетного периода. Получение дивидендов, кроме банковских выписок, подтверждают решением учредителей юридического лица о выплате соответствующих сумм.

- СНИЛС.

- Свидетельство о браке и рождении детей.

- Ряд банков требует диплом об образовании.

Созаемщиком по ипотечной программе оформляют супруга, который обязан предоставить собственные документы из рассмотренного перечня. Это обязательство не действует, если подписан брачный договор (отдельное соглашение) с особым порядком распределения совместно нажитой собственности. Согласие созаемщика подтверждается специальным документом, составленным по стандартной форме банка.

Какие банки дают ипотеку под 6,5%?

Все крупные российские банки готовы выдавать ипотеку на льготных условиях:

- Сбербанк;

- ВТБ;

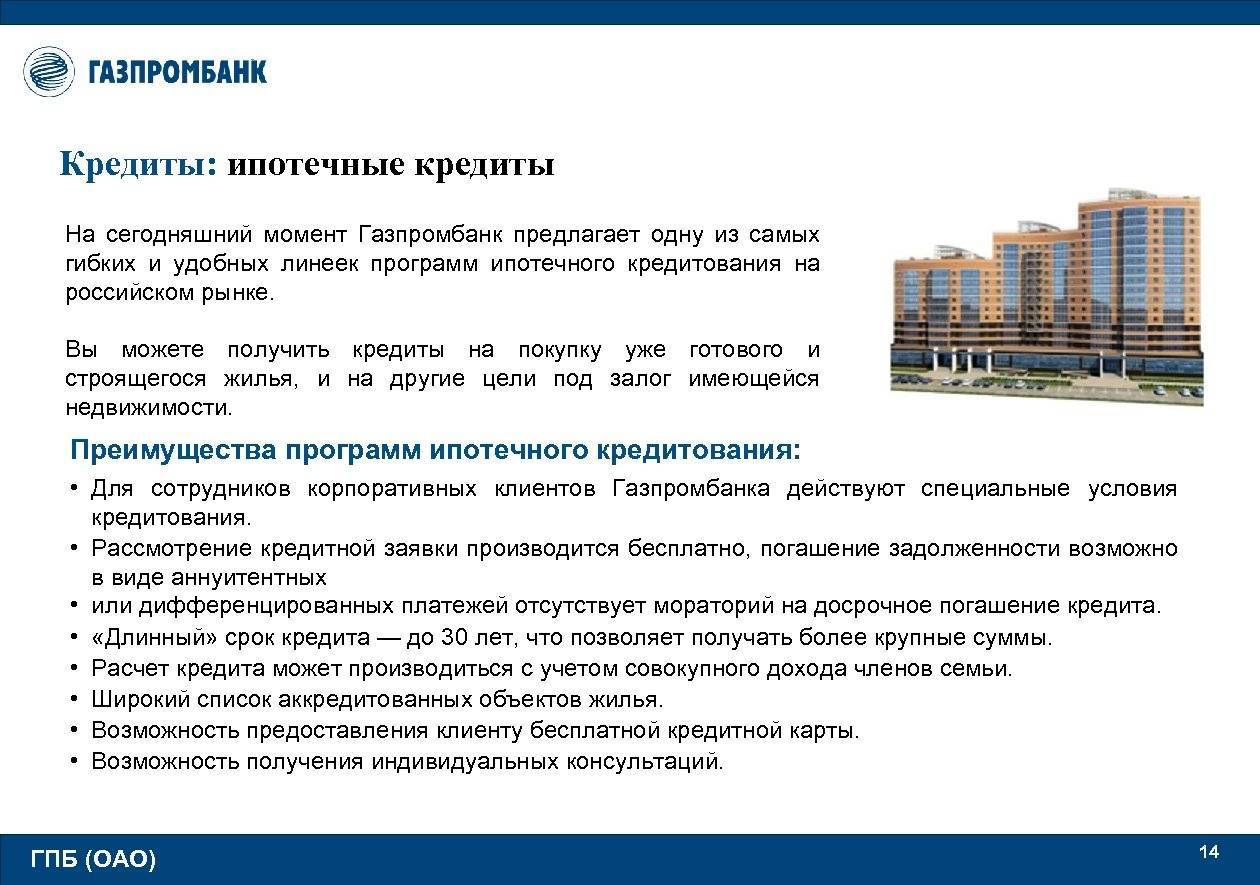

- Газпромбанк;

- РоссельхозБанк;

- Абсолют;

- АльфаБанк;

- Райффайзенбанк;

- Совкомбанк;

- Росбанк;

- Банк Открытие;

- Банк ДОМ.РФ.

Посмотреть все…

Некоторые из них предлагают заключить ипотечный договор на приобретение квартиры в новостройки еще под более комфортный процент. Банки совместно с крупными застройщиками привлекают клиентов различными акционными предложениями, например, проценты не начисляются в первый год пользования ипотекой и платежи идут в погашение основного долга.

Льготная ставка 6,5% закрепляется на все время действия кредитного договора при условии соблюдения установленных в его рамках условий. Если же заемщик отказывается продлевать договор страхования, банк вправе пересмотреть ставку в сторону увеличения, но не более, чем на 1%.

Важные нюансы льготной программы

Стоит отметить, что при оформлении «семейной ипотеки» под 6% годовых разрешается воспользоваться средствами материнского капитала, например, частично досрочно погасить часть долга.

Также программа не накладывает каких-либо ограничений по получению налогового вычета в дальнейшем. Узнайте подробнее о том, как оформить налоговый вычет после покупки квартиры онлайн без посещения налоговой.

Условия «семейной ипотеки» распространяются как на родителей одиночек, так и на официально не расписанные пары и семьи с детьми от разных браков

В двух последних случаях важно, чтобы ребенок, родившийся вторым или последующим, был общим и не являлся первенцем для одного из родителей.

Сложно, но возможно

После нескольких рандомных отборов переселенцы начали делиться опытом оформления льготного ипотечного кредита под 3%. Есть как позитивные истории, так и с нерезультативным финалом.

Так, одним из победителей августовского рандомного отбора стал 35-летний юрист-переселенец из Киева. Свою историю он рассказал «КрымSOS». Мужчина занялся поисками квартиры сразу же, как только узнал, что оказался в числе победителей. Несмотря на регулярные просмотры жилья в течение двух недель и помощь риелторов, выбрать квартиру за отведенный срок не успел. Одной из своих ошибок переселенец считает то, что указал в заявке, что хочет приобрести квартиру исключительно в Киеве, не добавив пригород. При этом сегодня в столице есть множество новостроек, которые расположены вблизи метро, однако административно это уже не Киев, а Киевская область.

Также всем переселенцам, которые в будущем станут победителями рандомного отбора, он советует:

- указывать в заявке, что готовы рассмотреть квартиры не только в городе, но и в соседних районах. После выигрыша изменить локацию будет невозможно;

- очень активно искать квартиру, как только стало известно, что победили;

- проверить свою кредитную историю, поскольку именно она – основной критерий выдачи ипотеки. Это можно сделать бесплатно на сайте «Украинское бюро кредитных историй»;

- если нашли жилье, обратиться к юристам или независимым риелторам с просьбой проверить документы на квартиру по различным реестрам.

А вот переселенке Анне Кулыгиной удалось получить льготный кредит. Своим опытом она поделилась с другими ВПЛ в группе «Донецкие Киевские» в Facebook. Ее семья собрала все необходимые документы и нашла подходящую квартиру за отведенные 20 дней. Женщина уже получила право собственности на жилье. Все оформление и первый взнос обошлись почти в 190 тысяч гривен.

По расходам: Киев. 69.5 метров, стоимость 1 973 800. 6% взнос 118,428 + 1% пенсионный 19 738 (его высудим обратно, т.к первая покупка) +1% обналичка 19 738 + оценка 700 + 3000 предварительный нот договор +5000 купля/продажа +6000 ипотека + страховка жизни 3 710 + страховка квартиры 3 973 + оплата фонду 6000 = 186,257 + комиссии банка за всякие платежки , грубо говоря 187 тыс», – пишет переселенка.

В течение следующих 20 лет Анне с семьей предстоит ежемесячно платить 10 200 гривен. Кстати, кредит можно погасить досрочно.

«Главное, чтобы Ваши ожидания не были завышены относительно новизны фонда и суперсовременности ремонта, а ваш риелтор должен понимать рынок», – рассказывает Анна.

Другие пользователи также сообщают о знакомых, которым удалось получить ипотеку.

Следующий рандомный отбор запланирован на середину октября. Точной даты пока нет. Это будет уже третий розыгрыш. Для справки, на 6 октября в реестре зарегистрированы 20338 претендентов на жилье.

Узнать, какие еще льготные программы покупки жилья действуют для переселенцев в Украине, можно в материале Klymenko Time «Как получить квартиру переселенцу: все государственные программы». Также мы рассказывали, что в бюджете на следующий год на данный момент не предусмотрено финансирование жилищных программ для ВПЛ.

Понравился материал? Поставьте ему 5 звезд

Это важно для автора

Ставка

Сначала была установлена ставка в 6,5%, с июля 2021 поднялась на 0,5%. Сейчас, как и прежде, ставка зависит от взноса, различается в банках и может быть ниже 7%. Так, ДОМ.рф предлагает при взносе 50% кредит под 5,6%, при взносе 15% — 6,2%.

Банки вправе снизить ставку. Сбербанк, банк «Дом.РФ», Газмпромбанк, «Открытие», Альфа-банк, Россельхозбанк, «ЮниКредит», Промсвязьбанк, Росбанк, «Возрождение» в 2020 выдавали льготную ипотеку в диапазоне 5,27–6,2%. Правда некоторые при этом выдвигали дополнительные условия (например, внесение разового платежа в размере 4% от суммы кредита в Росбанке).

Банк может предусмотреть в договоре возможность увеличения процентной ставки на 1% (но не более ключевой ставки, увеличенной на 3%, сегодня — это не более 8,5%) в следующих случаях:

- в месяц, в которой была произведена регистрация залога жилого помещения (либо залога прав требования по ДДУ);

- при отказе заемщика от оформления договора страхования (страховка от несчастного случая, болезни, страхование жизни и/или жилого помещения);

- при невыполнении заемщиком условий кредитного договора в той части, которая касается страхования.

Разницу между ставкой 7% и ключевой, установленной Центробанком и увеличенной на 3% (берём сегодняшнюю 5,5% и прибавляем 3%, получим 8,5%), будет оплачивать государство (т.е. оплатит 1,5%).

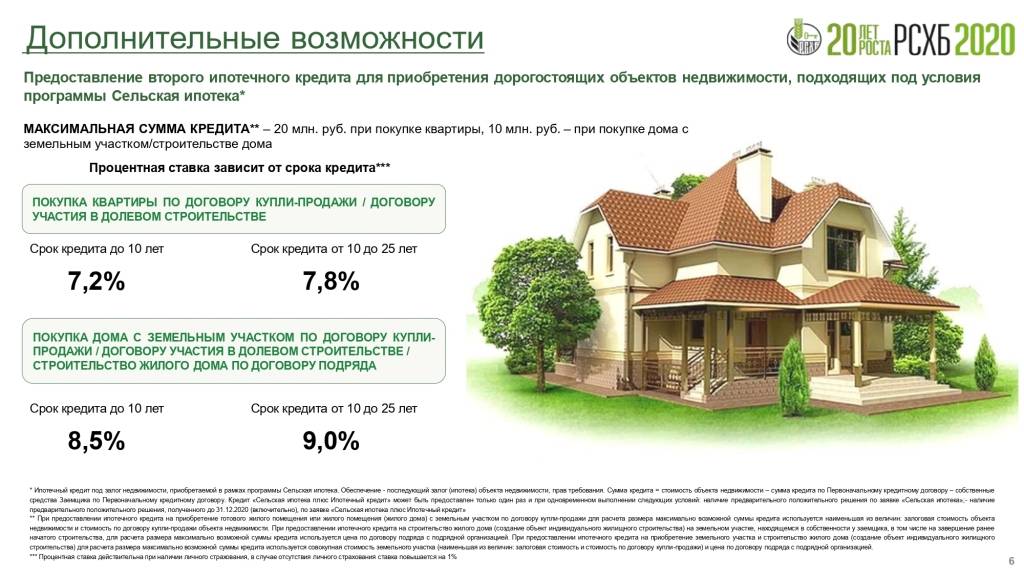

Условия «Сельской ипотеки» в 2022 году

Специальная программа «Сельская ипотека» была запущена относительно недавно – с начала 2020 года. В отличие от более поздней госпрограммы-2020, «Сельская ипотека» была запланирована заранее, а ее условия утверждены правительством еще осенью 2019 года.

Основа программы – примерно та же, что и по другим госпрограммам: банки выдают кредиты по льготной ставке (не более 3% годовых), а разницу с рыночной ставкой компенсирует бюджет. Соответственно, прием заявок на программу начинается, только если правительство выделит деньги на субсидирование процентной ставки. Сразу после запуска программа оказалась настолько популярной, что выделенный лимит закончился спустя 8 часов приема заявок. Затем программу еще несколько раз перезапускали, добавляя все больше и больше бюджетных ассигнований.

Условия кредитования по программе такие:

- за кредитные средства можно купить жилье в сельской местности. Это может быть сельское поселение, рабочий поселок, поселок городского типа или город с населением до 30 тысяч человек. Каждый регион утверждает свой перечень сельских территорий (он действует, в том числе, и для этой программы). Единственное исключение – в программу не попали Москва, Санкт-Петербург и Московская область;

- требования к жилью – это может быть готовое жилье (дом или квартира, главное – пригодные к проживанию), строящееся жилье по договору долевого участия или земля и строительство на ней своего дома (но строить должен определенный подрядчик из списка);

- сумма кредита – до 5 миллионов рублей в Ленинградской области, ЯНАО и регионах Дальнего Востока, до 3 миллионов рублей в остальных регионах;

- первоначальный взнос – от 10% от стоимости жилья;

- процентная ставка – от 0,1% до 3% годовых (больше 3% ставка не может быть, даже если заемщик откажется от страхования). Например, в Сбербанке ставка составляет 2,7% годовых, но она повышается до 3%, если клиент не использует сервис электронной регистрации сделки от самого Сбербанка;

- срок – до 25 лет;

- требования к заемщику устанавливает каждый банк, обычно они стандартные как для любой ипотечной программы.

Однако «Сельская ипотека» имеет еще одно важное отличие от других программ – все расчеты и согласования проходят через Министерство сельского хозяйства России. То есть, заявку на каждый кредит должен одобрить Минсельхоз – и на это может уйти до 20 дней

Второй момент – в официальных условиях программы прописано, что процентная ставка по ней может быть повышена по независящим от заемщика обстоятельствам. Это произойдет, если Минсельхоз не выделит деньги на субсидирование процентной ставки – тогда банк вправе поднять ставку, но не более чем до ключевой ставки Центробанка плюс 2,7% (сейчас это 8,5% годовых). Насколько серьезен этот риск, сказать сложно – но за 25-летний период кредитования в стране может произойти что угодно.

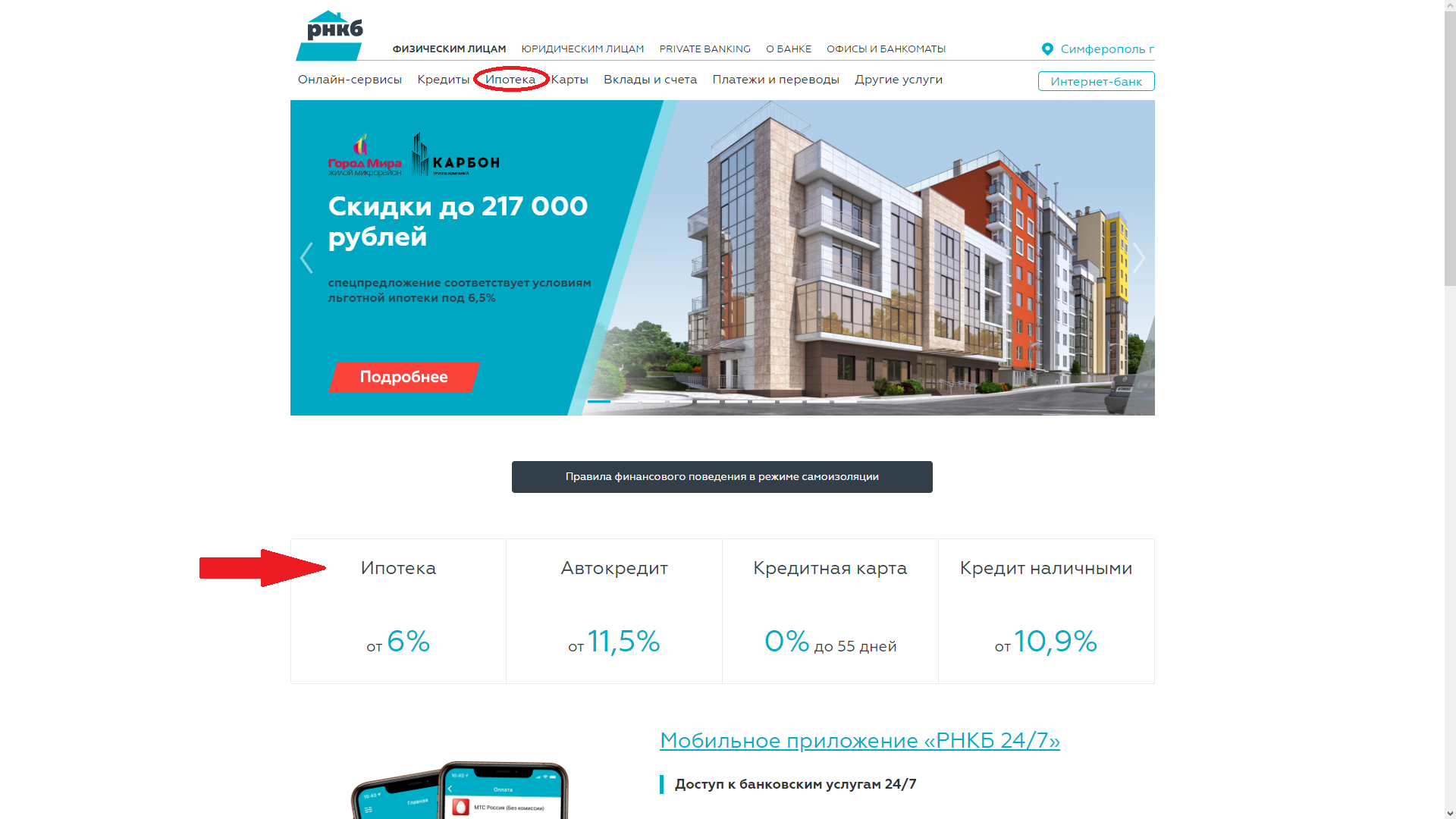

Кроме прочего, Минсельхоз утверждает также и перечень банков, участвующих в программе. Сначала в ней были только Сбербанк и Россельхозбанк, но сейчас в перечень вошли также ВТБ, банк «Дом.РФ», Альфа-Банк, Энергобанк, «Центр-Инвест», «Левобережный», Ак Барс Банк, Дальневосточный банк и РНКБ.

Процедура оформления не отличается от оформления обычного ипотечного кредита – банку нужны документы, подтверждающие доходы и занятость заемщика, как и всегда, будет проверена его кредитная история. Единственное отличие – нужно также предоставить информацию о приобретаемом жилье, а его несоответствие условиям программы может стать поводом для отказа в кредите.

Поможет ли это всё?

По мнению эксперта Сергея Гордейко, новая программа не даст долгосрочного эффекта.

Он отметил, что эта инициатива повторяет программу по субсидированию ипотечных ставок 2015-2016 годов, которая тогда «буквально вытянула рынок». Однако сейчас, по мнению специалиста, в России уменьшилось количество человек, у которых имеются средства на первоначальный взнос.

Для тех граждан, кто уже думал о приобретении новостроек, это станет хорошим предложением, и, как только программа заработает, будет блестящий результат на один квартал. То есть будет некий всплеск, но не долгий», — сказал Гордейко.

Эксперт пояснил, что это вызвано как падающим реальным доходом россиян, так и тем, что многие покупатели предпочитают «вторичку».

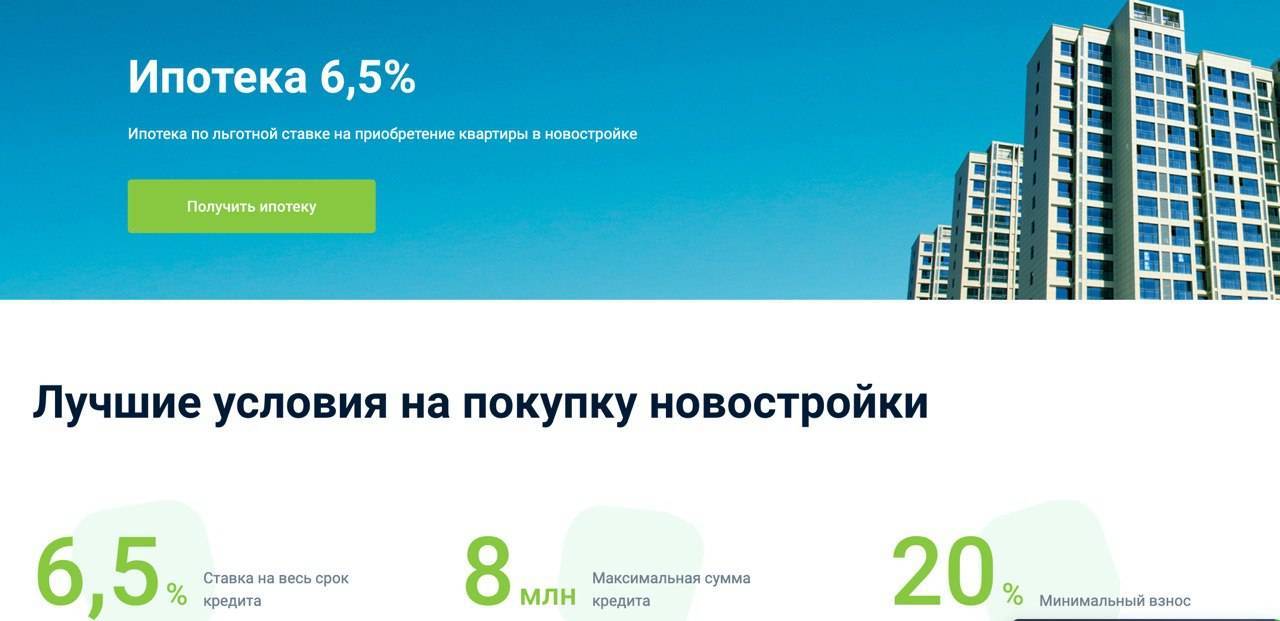

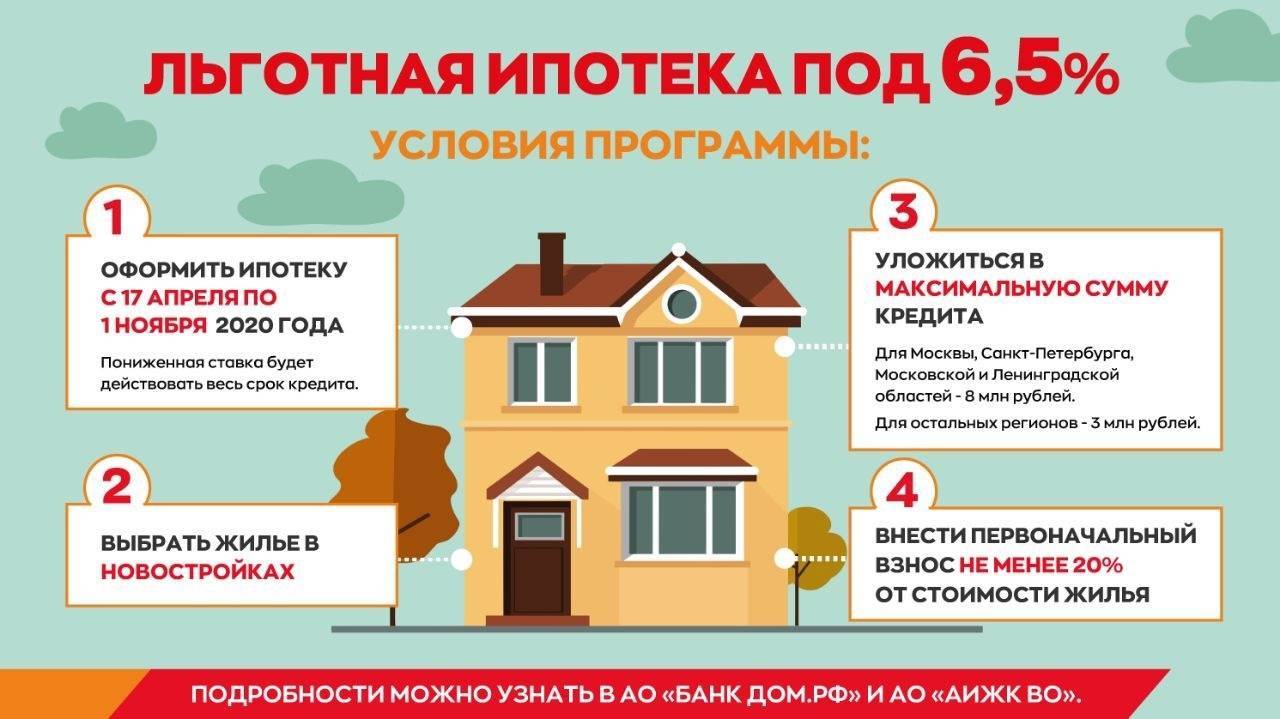

Что такое ипотека под 6,5%

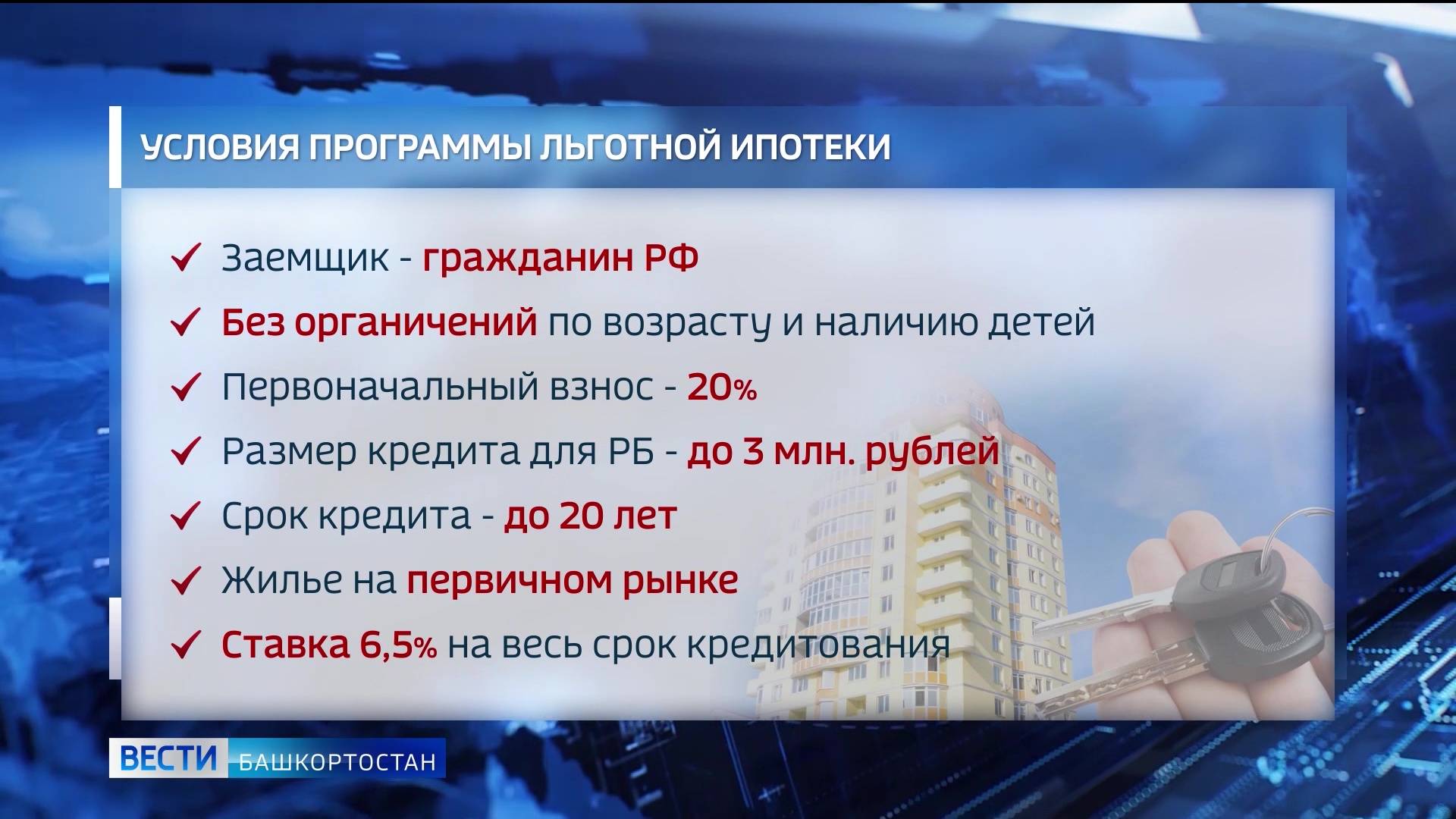

Самую известную в России программу льготной ипотеки утвердили в апреле. По ней вы на протяжении всего срока договора будете платить 6,5% годовых, а разницу между этой цифрой и реальной ставкой по кредиту компенсирует государство.

Для Москвы и Санкт-Петербурга, МО и ЛО программа распространялась на займы до 8 млн рублей, в регионах – до 3 млн. В июне планку подняли до 12 млн и 6 млн соответственно.

Взять такой ипотечный кредит можно до 1 ноября 2020 года и только на жилье в новостройке. Но под критерии подпадают 95% квартир в новых домах.

Программа уже принесла свои плоды. Средняя ставка ипотеки в стране упала до 7,4% – такого в истории РФ ещё не было. И пока коронакризис не пройдет, цифры продолжат идти вниз.

Собственно, Центробанк из-за эпидемии несколько раз снижал ключевую ставку. Банки считают ставки своих кредитов от неё. К тому же с июля обязательную страховку дома и жизни заемщика должны оплачивать не сами клиенты, а банки. Это тоже поможет выиграть проценты.

Грустная новость в том, что продлевать программу, скорее всего, не будут. И на вторичку её расширять не планируют.

Программа изначально задумывалась, чтобы помочь застройщикам пережить кризис. Льготные ставки субсидировали из бюджета, и для многих банков бюджет уже исчерпался. Наращивать обороты – значит раздувать ипотечный пузырь, который рано или поздно лопнет.

Так как сегодня взять ипотеку ещё выгоднее? Во перечисленных ниже ситуациях вы сможете платить меньше 6,5% годовых.

Проверьте, возможно, эти варианты вам подойдут.

Когда начнут выдавать новую льготную ипотеку

Заявление президент сделал в середине апреля и сразу поручил правительству подготовить все необходимые документы. А заявки некоторые банки начали принимать уже на следующий день. Это говорит о том, что оформление и фактическая выдача реальных займов может начаться уже до конца апреля или с 1 мая 2020 года.

17 апреля замминистра финансов Алексей Моисеев заявил, что программа субсидирования начнет действовать с 1 мая 2020 года.

Есть ограничения и по срокам оформления.

Поскольку мера вводится для поддержки строительной отрасли в условиях пандемии, обратиться за льготной ипотекой можно будет ограниченный период времени– на данный момент указываются сроки до 1 ноября 2020 года.

Кому положена ипотека под 6.5 процентов в 2022 году?

y http-equiv=”Content-Type” content=”text/html;charset=UTF-8″>le=”padding-left: 20px; margin-left: 22px; border-left: 4px solid #c4a800;”>В отличие от большинства льготных ипотечных программ, ипотека под 6,5% не рассчитана на определенную категорию заемщиков. Программа была создана с целью поддержать строительную отрасль в период пандемии и помочь гражданам решить жилищный вопрос. Однако определённые требования всё же установлены. Они вытекают из положений Постановления Правительства №566 .

Банки согласятся сотрудничать только с лицами, удовлетворяющими следующим требованиям:

- наличие официального трудоустройства;

- положительная кредитная история;

- заработная плата позволяет производить расчёт по ипотеке;

- гражданин работает на последнем месте минимум шесть месяцев, а общий трудовой стаж составляет от полугода.

Требования к жилью

g class=”wp-image-32 alignright” src=”https://v-ipoteke.ru/wp-content/uploads/2019/11/novostroi-ka11.jpg” alt=”” width=”290″ height=”270″ srcset=”https://v-ipoteke.ru/wp-content/uploads/2019/11/novostroi-ka11.jpg 551w, https://v-ipoteke.ru/wp-content/uploads/2019/11/novostroi-ka11-300×279.jpg 300w” sizes=”(max-width: 290px) 100vw, 290px”>Говоря о необходимости президентской ипотеки под 6.5 процентов в 2022 году, президент упомянул о предоставлении денежных средств на покупку жилья в новостройках комфорт-класса. Подобное определение многих смутило. Дело в том, что в большинстве документов, регламентирующих предоставление господдержки на покупку жилых помещений, используется термин «стандартное жилье».

В последующем появилось сообщение Минфина. В нем уже зашла речь о простом жилье в новостройке. Непосредственно в самом Постановлении Правительства РФ №566 от 23 апреля 2020 года требования, предъявляемые к помещению, вовсе не упоминаются. Однако их может установить банк. Обычно компании предоставляют денежные средства на недвижимость, которая соответствуют следующим требованиям:

- отличается высокой ликвидностью;

- обладает всеми коммуникациями;

- имеет хорошие подъездные пути;

- находится в регионе присутствия банка.

Банки подтвердили готовность

Несколько банков довольно быстро подтвердили готовность участвовать в государственной программе ипотека 6,5%. Первым о своем желании включиться в процесс заявил Сбербанк. Поддержку начинания обещали в ВТБ. Об этом сказал председатель правления этого банка Анатолий Печатников. Он заявил о своем желании участвовать в процессе разработки условий программы.

Поддержку инициативы В.В. Путина обещали в Абсолют Банке, МКБ, некоторых других системообразующих финансовых учреждениях. Указанных процент назвали вполне конкурентным, так как еще существует банковские программы, предлагающие ипотечные кредиты по аналогичной ставке с особыми условиями. Такие продукты есть, например, для молодых семей. Однако, по данным строительной госкомпании на сегодня средняя ставка составляет 8-9 процентов.

Кому дадут в итоге, какие условия, конкретика где?

Пока это было лишь предложение президента. Он попросил Правительство как можно скорее реализовать данную программу. Когда ее запустят официально, подпишут указы, тогда сможем узнать условия более подробно. Пока известно это:

Что важно: новая программа не заменит действующие льготные программы ипотечного кредитования. Например, семьи с детьми смогут и дальше претендовать на кредит на покупку жилья в ипотеку по ставке до 6%

Главы Минфина РФ Алексей Моисеев сообщил ТАСС, что программа начнет действовать с 1 мая 2020 года.

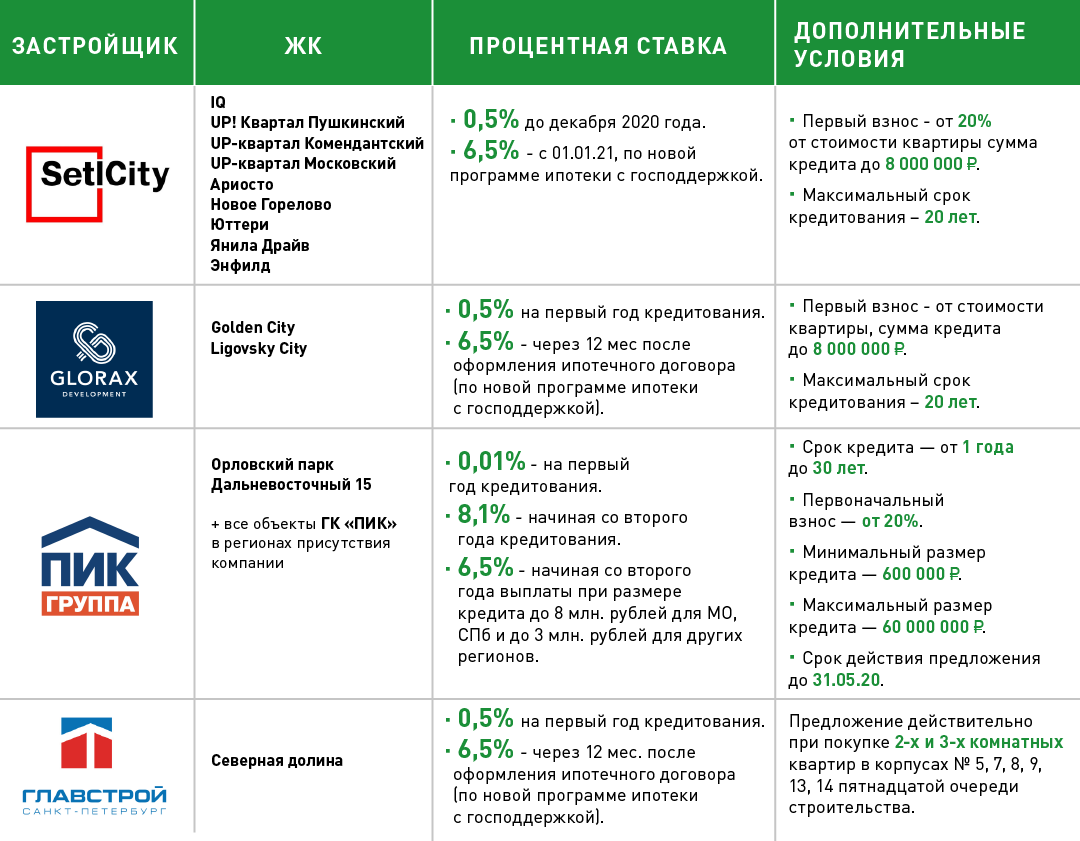

13 апреля. ВТБ совместно с Группой компаний ПИК запускают новую программу ипотечного кредитования «Берем проценты на себя». Ставка по ипотеке в первый год обслуживания кредита составит всего 0,01% годовых, благодаря чему заемщики смогут сократить платеж на этот период в 3 раза.