Требования к руководству и бухгалтеру

В законе определены требования к руководителям компании-застройщика. Должность руководителя или главного бухгалтера не может занимать лицо с непогашенной (или неснятой) судимостью за государственные или экономические преступления. Также не смогут руководить строительной компанией или осуществлять бухгалтерское обслуживание граждане, которые были дисквалифицированы в соответствии с Кодексом об административных правонарушениях.

Есть в законе и положение, касающееся банкротов. Директорами и главными бухгалтерами не могут быть лица, которые менее чем за три года до момента подачи проектной декларации по решению арбитражного суда привлекались к солидарной ответственности за долги обанкротившихся юридических лиц, занимая при этом должность главного бухгалтера или директора либо владея (в том числе и косвенно), как минимум, 25% капитала разорившегося застройщика.

Кроме того, требование распространяется и на учредителя, которому прямо или косвенно принадлежит как минимум 25% капитала строительной компании. Если на момент подачи декларации владелец не соответствует этим условиям, ему придется продать часть своих акций или доли либо выйти из числа участников. Либо, как вариант, дождаться погашения его судимости, истечения срока дисквалификации либо истечения трех лет с момента решения арбитражного суда.

Поскольку руководитель играет важную роль в деятельности застройщика, закон обязал строительные компании в течение трех дней с момента смены или временного назначения единоличного руководителя сообщать об этом в уполномоченный орган.

Прочие поправки: дополнительные уступки девелоперам

Новые поправки предполагают, что учредители компании-застройщика могут выдавать последней кредитные средства, однако размер этих средств не может превышать 20% стоимости проекта, обозначенной в проектной декларации. В предыдущей версии застройщику такого права не предоставлялось, он был обязан финансировать себя сам.

Деньги, находящиеся на счете застройщиков, последние теперь могут использовать не только на проведение работ, связанных со строительством объекта, на который собирались деньги дольщиков, но также на оплату коммунальных услуг, а также содержание помещений – как жилых, так и нежилых.

Уполномоченный банк теперь имеет право отказать застройщику в выдаче денежных средств в виде наличных, однако, есть исключение – необходимость проведения оплаты труда. Кроме того, банк может отказать и в зачислении наличных денег.

Что такое эскроу-счет?

В России такой вид счета пока мало распространен, и далеко не все банки сегодня готовы к предоставлению этой услуги. В создании эскроу участвуют три стороны: покупатель (в данном случае дольщики), продавец (застройщик) и эскроу-агент (банк). Деньги участников долевого строительства поступают на счет, который замораживается до тех пор, пока застройщик не выполнит условия договора — то есть не сдаст готовый объект. В процессе строительства пользоваться средствами с эскроу-счета он не может. А вот дольщик, если не получает обещанные квадратные метры, может забрать свои деньги. Казалось бы, все просто. Но так ли безоблачно?

Плохие новости есть: эскроу-счета — прямой путь к росту цен на жилье. Это подтверждают все специалисты в области недвижимости. Дело в том, что теперь деньги на строительство застройщик должен брать у банка под проценты. И, конечно, это не может не сказаться на стоимости проекта. Оплачивать дополнительные расходы будут дольщики. Юрист Татьяна Воронова считает, что в этой ситуации в самом выгодном положении остаются банки, на счетах которых будут аккумулироваться средства дольщиков.

«С одной стороны, закон призван к защите участников долевого строительства от недобросовестных застройщиков, но с другой стороны — застройщики будут вынуждены либо повышать цену для конечного потребителя и привлекать денежные средства по 214-ФЗ, либо опять использовать теневые схемы (предварительный договор, ЖСК) для понижения цены на объекты долевого строительства, — комментирует Воронова. — В итоге покупателю придется выбирать либо дорого, но с гарантиями по 214-ФЗ, либо дешево, но с очень большими рисками».

Глава Минстроя Владимир Якушев в интервью «Российской газете» заявил, что условия кредитования будут зависеть от успешности проекта — точнее, от того, как быстро пойдет продажа квартир с открытием эскроу-счетов. Чем активнее это будет происходить, тем ниже будет падать ставка. Но сначала она будет рыночной.

Единый государственный реестр застройщиков

Невероятно, но факт

Планируется создать информационный ресурс, на котором дольщики (скорее — потенциальные клиенты застройщиков) могут получить определенный набор важных сведений о той или иной строительной, девелоперской компании. Предполагается введение оценки надежности застройщика по неким критериям (которые пока еще не определены).

Далее в дополнениях сказано о создании единого реестра застройщиков, этот реестр будет контролировать государство.

Сложно сказать, насколько эта мера позволит дольщикам упростить выбор, и, уж тем более, не понятно, может ли этот реестр что-либо гарантировать.

Например, как быть в том случае, если застройщик, который позиционировался в пределах информационного ресурса (государственного), как вполне надежный, вдруг обанкротится?

Кто будет нести ответственность за неправильную оценку, и в какой форме эта ответственность будет выражаться?

Суть Закона № 214-ФЗ

Данный закон был разработан и принят для того чтобы защитить права дольщиков – покупателей недвижимости, которая находится на стадии строительства. Но, согласно нормам закона, гарантии того, что дом точно достроится и будет сдан в эксплуатацию, а потом передан в собственность дольщиков, нет.

Суть 214 Закона в том, что получить помощь от государства всё же можно. Для этого необходимо составить договор на привлечение денежных средств, а потом заверить его в Росреестре. Это будет свидетельствовать о том, что у покупателя всё в порядке с документами. Однако от форс-мажорных обстоятельств это не застрахует.

К таким обстоятельствам можно отнести:

- Приостановление строительства из-за споров с жильцами соседних дворов;

- Приостановление строительства из-за споров с местными органами власти;

- Банкротство застройщика. Это навсегда остановит стройку, и свои квартиры дольщики могут и не получить вовсе.

Лента новостей

Жительница Севастополя украла золотую цепочку у матери

Глава Евросовета предупредил, что ЕС не будет вечно предлагать переговоры России

Почти 1 млн жителей Донбасса подали заявления на гражданство России

Экс-президент Украины Порошенко рассказал, как сдерживал агрессию России дезинформацией

Ситуация на Донбассе. Зелёный коридор, губернатор Гладков, взгляд из Сербии

Медбригада в овечьих шкурах: как разбазаривались деньги на медицину Севастополя

В Польше предложили подумать об отключении газопровода “Северный поток”

Прокурор Кормилицына предупредила об ответственности за получение пенсии путём обмана

Севастополь готов принять беженцев из Донбасса

Генсек ОДКБ назвал условия отправки миротворцев в Донбасс

Джонсон: ситуация на Украине может привести к крупнейшей войне в Европе с 1945 года

Севастопольскому космонавту Антону Шкаплерову — 50

Росстат зафиксировал рекордный с 2008 года рост ВВП России

Донбасс в огне: что происходит?

Зеленский пригрозил, что Украина откажется от неядерного статуса

Севастопольцы стали больше зарабатывать

Что такое долевое строительство?

Долевое строительство предполагает, что строительная организация (застройщик) в процессе строительства привлекает деньги граждан (дольщиков), оплачивая за счет этих денег расходы на строительство. По сути, застройщик заранее продает еще не построенное жилье, что дает ему необходимые финансовые ресурсы на оплату строительных работ.

Этот вид строительства существует с 90-х годов XX века, изначально возник в Аргентине, а в России получил широкое распространение в конце 1990-х – начале 2000-х годов. Долевое строительство считается достаточно выгодным инструментом как для покупателей, так и для застройщика. Дольщики получают возможность купить жилье по относительно низкой цене (на стадии строительства), а застройщик – получает необходимый финансовый ресурс для строительства и может не использовать кредиты (которые, в отличие от взносов дольщиков, выдаются под проценты).

Во времена развития долевого строительства в России законодательная база была несовершенна, а истории об обманутых дольщиках – не редкостью. Зачастую покупатели сталкивались как с откровенным мошенничеством (когда после сбора взносов дольщиков никто не собирался строить дом), так и с невыполнением условий договора (затягивание сроков, низкое качество построенного жилья). Были случаи, когда застройщики не получали разрешения на строительство и в итоге стройка годами находилась в заброшенном состоянии.

Для того, чтобы урегулировать проблемы долевого строительства, был принят Федеральный закон от 30 декабря 2004 года № 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости». Закон вступил в силу с 1 апреля 2005 года.

Однако этот закон не сразу стал основной отношений в сфере долевого строительства. В силу того, что его нормы были достаточно жесткими (особенно на тот момент, когда в экономике наблюдались последствия кризиса), далеко не все застройщики оформляли строительство по 214-ФЗ. Были найдены многочисленные способы обхода законодательства. Так, до начала 2010-х годов около 90% новостроек продавались через предварительные договора купли-продажи и вексельные схемы. Из-за этого принятие закона не сразу решило проблему обманутых дольщиков.

В настоящее время большинство многоквартирных домов в России строится с предварительной продажей квартир в соответствии с 214-ФЗ. Принятие закона позволило закрепить в правовом поле такие основные положения:

- четко определены требования к застройщику;

- определены обязательные условия договора долевого участия;

- формализованы все права и обязанности сторон;

- введено требование по обязательному страхованию дольщиков;

- определены положения государственного контроля долевого строительства.

После того, как закон 214-ФЗ начал полноценно действовать, все больше покупателей предпочитает вложиться в жилье на стадии строительства. Вплоть до 2014 года динамика числа договоров долевого участия в России была резко положительная (график).

(данные: Росреестр)

Кризис, начавшийся в 2015 году, оказал влияние и на строительную сферу, однако в 2017 году снова была заметна положительная динамика числа договоров долевого участия в строительстве, ведь жилищная проблема не теряет своей актуальности.

Кое-что для дольщиков

Некоторые изменения коснулись и защиты прав дольщиков. Теперь граждане, которые имеют права требования относительно машиномест и различных нежилых помещений (до 7 кв. м.), в случае банкротства девелопера получают дополнительные гарантии – эти площади приравниваются к жилплощади. В предыдущей версии государственные гарантии касались исключительно жилых площадей.

Для завершения объектов строительства предполагается создание специального фонда, который будет работать в формате унитарной некоммерческой организации. Мало того, этот фонд будет иметь право осуществлять проверку финансовой и хоз. деятельности застройщика (основной структурой, контролирующей деятельность застройщика, будет выступать Минстрой).

Расчет неустойки для предъявления строительной организации

Гражданин может самостоятельно рассчитать, какие средства потребовать от недобросовестного застройщика при нарушении сроков и условий договора, используя для этих целей онлайн калькулятор неустойки по 214-ФЗ. Для этого в соответствующие поля следует внести необходимую информацию, а именно:

- — стоимость по договору долевого участия;

- — дата сдачи объекта согласно оформленному соглашению между двумя сторонами;

- — дата фактической сдачи построенного объекта.

В расчет принимается период между датами планируемой и фактической сдачи объекта, и он начинается с того дня, который следует за планируемой датой. Для расчета также используется ставка рефинансирования (или ключевая ставка), которая на 01.01.2018 г. составляет 7,75%.

«Два фонда, цель одна — решить проблему дольщиков»

Иван Александрович, как работал возглавляемый вами фонд в 2019 году, какие изменения произошли за прошедшие месяцы и как они коснулись простых дольщиков?

Добрый день. Вначале отмечу, что в Татарстане сейчас действуют не один, а два фонда, которые имеют разные механизмы работы, но одну общую цель — решить проблему обманутых дольщиков. Первый фонд был создан по указу Президента РТ в 2018 году и он отвечает за достройку объектов через предоставление земельных участков и внебюджетных средств. Это была собственная идея Татарстана, наше «ноу-хау», которое впоследствии стало распространяться на другие регионы. Этот тренд заметили и в Москве.

После визита в Татарстан Президента РФ Владимира Путина в феврале этого года на заседании Госсовета РФ было принято решение о том, что проблему обманутых дольщиков нужно решать именно через региональные фонды. В июле были внесены изменения в Закон о долевом участии в строительстве и появилась норма о том, что каждый субъект может создавать свой собственный фонд, который будет достраивать объект за фактически бюджетные средства. Но дело в том, что фонды, которые создаются по этому закону, обладают очень узкой компетенцией, что не оставляет пространства для альтернативных мер поддержки. К сожалению, объединить разные механизмы достройки в рамках одного фонда было невозможно, поэтому было принято решение создать второй фонд, который будет работать через новый механизм.

В свое время при организации ДОМ.РФ был создан Федеральный фонд защиты прав граждан-участников долевого строительства, который в настоящее время в рамках нового механизма аккумулирует средства федерального бюджета и бюджетов субъектов и перераспределяет их в региональные фонды в целях достройки проблемных объектов. В следующем году Татарстан планирует получить порядка 5,2 млрд рублей на достройку четырех сложных объектов.

Как появилась идея о создании второго фонда?

Идея проста — было решено использовать все доступные механизмы для восстановления прав обманутых дольщиков. По ряду объектов у нас применяется старый механизм, по другим будем применять новые правила. Главное — достичь цели и решить проблему обманутых дольщиков в Республике Татарстан. Люди ждут от нас именно этого.

Если говорить о цифрах, то в 2019 году у нас в планах было довести до сдачи 10 проблемных объектов. Из них уже сданы 7 объектов для более чем 500 дольщиков, еще на трех завершены строительно-монтажные работы. Надеемся, что до конца года они получат акт ввода в эксплуатацию и в скором времени дольщики смогут вселиться в свои квартиры.

В начале декабря текущего года рамках деятельности нового фонда, созданного буквально в конце октября, подписано соглашение о софинансировании между РТ и федеральным фондом. Был определен размер финансирования — 5,2 млрд рублей, которые будут направлены на достройку четырех казанских объектов. Это самый старый долгострой республики — д. 57 по ул. Достоевского, который строится более 16 лет, а также три объекта ЖК «МЧС» — № 2, № 3 и № 4. Скорее всего, это будут одни из самых «дорогих» домов. Дома № 3 и № 4 находятся на уровне свай, общая площадь жилых и нежилых помещений — по 60 тыс. кв. м на каждый дом. Отрадно, что смогли найти поддержку федерального центра и будем достраивать эти объекты через новый механизм.

Вы упомянули о 5,2 млрд рублей. Что это за средства, какова в них доля республики?

Это сумма, определенная федеральным центром для финансирования четырех проблемных объектов. Они провели соответствующую оценку и дали заключение. В этой сумме присутствует и наша доля: Татарстан вносит чуть более 2 млрд рублей. Остальное дает федеральный центр. Эти 5,2 млрд рублей будут направлены в наш второй фонд.

Основные положения Закона №214-ФЗ

Федеральный закон регламентирует взаимоотношения между дольщиками и застройщиков, в том числе имеющие правовую и финансовую основу. При этом правовая составляющая основывается на заключении договора участия, приобретения специальных жилищных сертификатов или при участии в строительно-жилищном кооперативе. Любое из указанных оснований является свидетельством того, что дольщик имеет право собственности на часть многоквартирного дома, и в последующем может стать полноправным собственником конкретной квартиры.

Организация при заключении договора долевого участия получает право привлекать денежные средства дольщиков для осуществления строительно-ремонтных работ по данному объекту. При этом существуют определенные правила, согласно которым застройщик не может использовать денежные средства участников долевого строительства:

- — осуществляется процесс его ликвидации;

- — проводится процедура банкротства компании;

- — имеются обязательства по погашению займов и кредитов, не относящихся к целевому кредитованию для возведения объекта;

- — застройщик осуществляет выпуск каких-либо ценных бумаг кроме своих акций;

- — имеются обязательства, связанные с обеспечением обязательств перед третьими лицами;

- — в реестре недобросовестных поставщиков имеется информация о компании в части исполнения обязательств по соглашениям или контрактам;

- — строительная организация имеет задолженность по платежам в государственные органы, в том числе по налогам, сборам и страховым взносам.

Как защищены права участника долевого строительства?

Закон в целом защищает права дольщиков, но все равно есть случаи, когда строительство прекращается, а участники долевого строительства не получают ничего. Для защиты дольщиков в соответствии с Федеральным законом от 29 июля 2017 года № 218-ФЗ «О публично-правовой компании по защите прав граждан-участников долевого строительства при несостоятельности (банкротстве) застройщиков и о внесении изменений в отдельные законодательные акты Российской Федерации» был создан Фонд защиты прав граждан-участников долевого строительства.

Фонд призван предотвратить появление новых обманутых дольщиков, под его защитой находятся договоры долевого участия, зарегистрированные после 20 октября 2017 года.

Средства Фонда формируются за счет взносов от застройщиков в размере 1,2% от стоимости каждого заключенного договора долевого участия, причем взносы являются обязательными и перечисляются до регистрации договора.

Выплата возмещения в случае банкротства застройщика возможна двумя способами:

- возврат гражданам-дольщикам внесенных ими средств;

- завершение строительства объекта за счет средств Фонда.

Решение о том, какой способ выбрать, принимается на общем собрании участников долевого строительства.

До создания Фонда защита прав дольщиков реализовалось через поручительство банков или через механизм страхования. Однако при таких вариантах не была возможна достройка объектов после банкротства застройщиков, поэтому был принят соответствующий закон о Фонде. При этом договоры, заключенные до 2017 года, находятся под защитой страховых компаний.

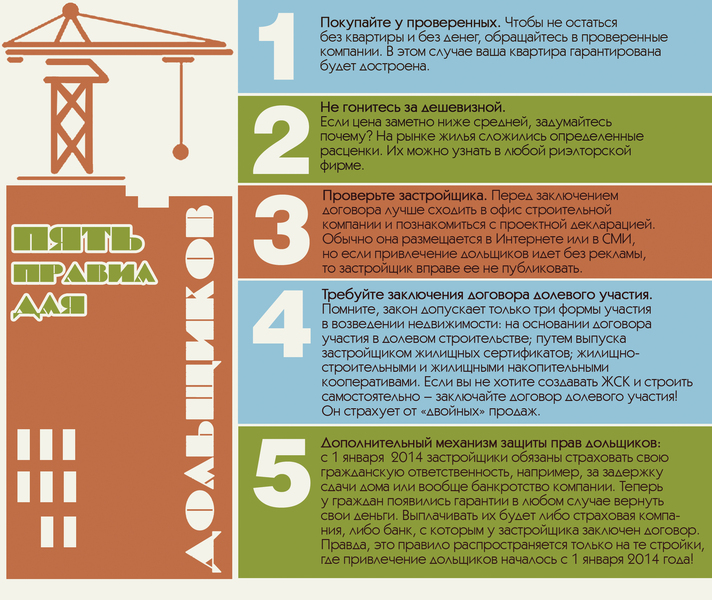

Кроме определенных законом способов защиты прав дольщиков, рекомендуется придерживаться таких правил:

- вкладывать деньги только на основании договора долевого участия, составленного в соответствии с законом 214-ФЗ (остальные виды договоров не имеют таких гарантий);

- перед подписанием договора внимательно ознакомиться с его содержанием, проконсультироваться с юристом по непонятным пунктам. Также можно поискать информацию о застройщике в интернете;

- проверять, не продана ли квартира другому лицу. Информацию можно получить в Росреестре;

- отдать предпочтение по возможности крупному застройщику. При возникновении проблем с завершением строительства государство не сможет остаться в стороне, если пострадает большое число дольщиков (как показал прецедент СУ-155).

Таким образом, основные рекомендации – внимательно ознакомиться с договором перед его подписанием, удостовериться в его соответствии всем нормам законодательства.

Какие изменения 214 ФЗ вступают в силу

С 1 июля 2018 года вступают в силу поправки к законам 214 ФЗ «Об участии в долевом строительстве», а также ряд изменений 218 ФЗ «О государственной регистрации недвижимости». По сути, это означает постепенный переход от долевого на проектное финансирование строительства с привлечением банковских кредитов.

Перечень основных поправок:

- Минимальные требования к застройщику – трехлетний стаж на рынке и 10 тыс. кв. м. построенных площадей;

- Застройщики лишаются права напрямую привлекать инвестиции дольщиков;

- Запрет на новые выпуски корпоративных облигаций (на акции застройщиков запрет не распространяется);

- Обязанность застройщиков резервировать на расчетном счете не менее 10% от стоимости строительства;

- Одна компания может строить и привлекать средства физлиц только под один объект, используя одно разрешение;

- Строительным компаниям запрещено иметь налоговую задолженность;

- Один расчетный счет (эскроу) в уполномоченном банке под каждый проект, в том числе под все транзакции подрядчиков;

- Контроль банка за движением средств под общим надзором Центробанка.

Из перечня видно, что заведомо слабые игроки будут выдавлены с рынка за счет повышения стоимости «входного билета». Ими могут стать как мелкие новички, не имеющие трехлетнего стажа и не успевшие построить 10 тыс. квадратных метров, так и крупные закредитованные застройщики с плохим балансом. Им сложно будет выделять 10% финансового гарантийного обеспечения проектов. Также строительные компании должны будут соответствовать требованиям минимального уставного капитала. Пример: для жилого дома площадью 2000 кв. м. понадобится не менее 3 млн руб. уставного капитала. Иначе компания лишается права привлекать деньги дольщиков. Многих мелких застройщиков, особенно в регионах (там маржа ниже, чем в столицах), ждет банкротство.

Явным позитивом является то, что девелоперы не смогут перекидывать привлеченные инвестиции с одного объекта на другой и распоряжаться ими по своему усмотрению. Нецелевое использование средств будет контролироваться через уполномоченный банк. Для облегчения контроля, застройщик, генеральный подрядчик и технический заказчик должны открывать счета в одном банке и предоставлять подтверждающие договоры на каждую операцию.

С другой стороны, рынок будет фактически закрыт для новых игроков. Это приведет к снижению конкуренции и может негативно сказаться на качестве строительства. Получить разрешение на новый объект в рамках одного проекта теперь можно только после сдачи строящегося. То есть, каждая очередь будет строиться отдельно по принципу «один дом – один застройщик». Это растягивает сроки сдачи и затрудняет планирование бизнеса. Застройщики, конечно, не рады нововведениям. Тем более что с широким профессиональным сообществом при принятии закона депутаты и Минстрой почти не советовались. Кстати, на уровне правительства руководить переходом с долевого на проектное финансирование будет новоиспеченный вице-премьер Виталий Мутко.

Самым безболезненным для застройщиков явится введение правила производить расчеты только через уполномоченные банки (сейчас в списке Минстроя их 19). По факту уже в настоящее время почти все обороты проходят через крупнейшие банки, в основном с госучастием. В течение переходного периода будут существовать оба варианта финансирования: через ДДУ и через эскроу счета. При этом мелкие инвесторы скорее предпочтут более дешевый вариант ДДУ, пока он еще доступен по старым проектам.

Сбербанк и эскроу: от теории к практике

Самый крупный банк страны объявил, что начал предоставлять застройщикам и дольщикам услуги по сопровождению, то есть эта кредитная организация уже на практике опробовала новые законы.

«Первую в ПФО сделку с эскроу-счетом Волго-Вятский банк Сбербанка заключил в конце июня 2018 года с девелоперской компанией „Талан“, представленной в 11 регионах России. Кредитная линия открыта для строительства жилого комплекса „Счастье“ в Перми на сумму 1,7 миллиарда рублей», — сообщили корреспонденту GiperNN в Сбербанке. Срок сдачи данного объекта — 2021 год.

К февралю только в Волго-Вятском банке, который обслуживает девять регионов России, в том числе Татарстан и Нижегородскую область, дольщики открыли более 400 эскроу-счетов, а соответствующие сделки заключены с десятью компаниями — застройщиками.

В банке отметили, что и застройщики, и кредитные организации должны основательно подготовиться к переходу на новые правила, хотя он и будет постепенным. Компании — адаптировать свои бизнес-модели, банки — проработать необходимый сервис.

Среди банков, допущенных к сопровождению застройщиков, такие крупные кредитные организации, как ВТБ, «Тинькофф», «Райффайзенбанк», «Россельхозбанк», «ЮниКредит Банк», «Промсвязьбанк», «Совкомбанк» и другие.

Прочие поправки: дополнительные уступки девелоперам

Новые поправки предполагают, что учредители компании-застройщика могут выдавать последней кредитные средства, однако размер этих средств не может превышать 20% стоимости проекта, обозначенной в проектной декларации. В предыдущей версии застройщику такого права не предоставлялось, он был обязан финансировать себя сам.

Деньги, находящиеся на счете застройщиков, последние теперь могут использовать не только на проведение работ, связанных со строительством объекта, на который собирались деньги дольщиков, но также на оплату коммунальных услуг, а также содержание помещений – как жилых, так и нежилых.

Уполномоченный банк теперь имеет право отказать застройщику в выдаче денежных средств в виде наличных, однако, есть исключение – необходимость проведения оплаты труда. Кроме того, банк может отказать и в зачислении наличных денег.

ТОП 5

С 1 января 2022 программа развития Севастополя и Крыма отменена

Уже даже не смешно: севастопольцев снова удивила «покраска» газона

В Севастополе женщина сидя попыталась отбить место для парковки

Севастопольский характер Анатолия Пряшникова: угрожать мне бесполезно — я не боюсь

Бежал по трассе под дождём: севастопольцы помогли вернуться домой псу из Крыма

Показать все новости

С 1 января 2022 программа развития Севастополя и Крыма отменена

В этом году Севастополь станет рекордсменом по росту тарифов ЖКХ

Бежал по трассе под дождём: севастопольцы помогли вернуться домой псу из Крыма

С балкона многоэтажки в Севастополе прямо на головы прохожих летела мебель

В Севастополе слегка увеличилось число новых случаев коронавируса

Показать все новости