На основании какого договора можно включаться в реестр?

Арбитражный суд может включить в реестр кредиторов или требований о передаче жилых помещений требование участника строительства на основании следующих документов:

- договор участия в долевом строительстве;

- договор купли-продажи жилого помещения в МКД или жилом доме блокированной застройки;

- предварительный договор участия в долевом строительстве;

- предварительный договор купли-продажи жилого помещения;

- договор займа, по которому обязательства в части возврата суммы займа прекращаются при передаче построенного жилого помещения в МКД в собственность;

- внесение денег / имущества в качестве вклада в складочный капитал товарищества на вере или коммандитного товарищества с последующей передачей в собственность жилого помещения в МКД;

- договор простого товарищества на строительство МКД с последующей передачей жилого помещения в этом доме в собственность;

- вексель для последующей оплаты им жилого помещения в МКД;

- внесение денег в ЖСК в целях участия в строительстве МКД;

- любые другие сделки, при которых деньги / имущество передаются в целях строительства МКД и последующей передачи жилого помещения в таком доме в собственность.

Учтите, что право на включение в реестр кредиторов имеют и те дольщики, кто успел расторгнуть договор с застройщиком, но не получил своих денег, а также дольщики, договоры с которыми были признаны судом недействительными или незаключенными.

Что нужно знать о кредитовании застройщиков в 2021 году

Кредитование застройщиков в 2021 году возможно при представлении следующих документов:

- Бизнес-план. В обязательном порядке должен включать графики финансирования проекта, график сдачи площадей, прогнозные денежные потоки.

- Документы, подтверждающие, что у застройщика есть собственный капитал для реализации проекта.

- Правоустанавливающие документы на строительный участок.

- Разрешительные и исходно-разрешительные документы, предусмотренные требованиями законодательства РФ.

- Технические условия подключения строящегося объекта к коммуникационным линиям.

- Документы о комплексном освоении территории.

- Все договоры, которые заключаются в рамках реализации проекта (договоры подряда, договоры страхования и пр.).

- Информация об основных участниках проекта.

- Иные документы, характеризующие текущий строительный проект.

Какие альтернативные модели финансирования строительства существуют

Застройщики активно ищут новые финансовые схемы привлечения денежных средств, более выгодные по сравнению с проектным финансированием.

Альтернативное финансирование допускается действующим законодательством. Например:

- Возведение объекта за счет застройщика с целью последующей перепродажи квартир или собственного эксплуатирования площадей в хозяйственных целях. Речь идет о переуступке прав собственности, девелоперы выкупают у себя определенную часть квартир, чтобы не задействовать кредиты и не нарушать закон. Далее квартиры перепродаются по договору цессии, вырученные средства направляются на погашение кредита.

- Кооперативная модель (ЖСК). Жилищные кооперативы — это некоммерческие организации (п. 3 ст. 50 Гражданского кодекса Российской Федерации, п. 4 ст. 110 Жилищного кодекса Российской Федерации). Кооператив не имеет основной целью извлечения прибыли. По сути — это касса взаимопомощи. Члены ЖСК — пайщики собственными средствами участвуют в постройке многоквартирного дома. Все они имеют равные возможности и права. Помните об ограничениях: ЖСК не может строить несколько домов одновременно, а высота возводимого дома не может быть выше трёх этажей (ред. от 30.11.2011 ФЗ № 349, ред. от 13.07.2015 ФЗ № 236).

Есть и другие модели финансирования: создание простого товарищества (модель совместной деятельности), участи в уставных капиталах застройщиков («корпоративная» модель), строительство за счёт заказчика (агентская модель) и проектная модель финансирования.

Как избежать субординации

Под субординацию легко попасть, а выбраться из нее практически невозможно, поскольку субординируется само требование, а не кредитор.

Даже если КДЛ уступит независимому кредитору свое право требования к должнику, которое уже было субординировано или только подлежит субординации, то от этого ничего не изменится.

Нельзя передать больше прав, чем имеешь. Уступка требования не может поменять очередность его удовлетворения (п.7 Обзора). Независимый кредитор получит “порочное” требование с пониженной очередностью удовлетворения.

Поэтому цессионариям надо очень чщательно изучать последствия цессии.

В Обзоре указывается лишь на две возможности для КДЛ избежать субординации в результате предоставления должнику компенсационного финансирования в период имущественного кризиса — это либо договориться с мажоритарным кредитором, либо владеть акциями (долей в уставном капитале) должника исключительно в качестве обеспечения возврата финансирования, а не для распределении прибыли должника.

1. Соглашение с мажоритарным кредитором

В п.10 Обзора сказано: “Если предоставление займа лицом, контролирующим должника, в условиях кризиса последнего было обусловлено наличием соглашения займодавца с не связанным с должником мажоритарным кредитором, очередность удовлетворения требования контролирующего лица не понижается при условии, что данным соглашением не были нарушены права и законные интересы миноритарных кредиторов, не участвовавших в этом соглашении”.

Имеется ввиду ситуация, когда КДЛ приходит к мажоритарному кредитору, открыто говорит о наступлении у должника имущественного кризиса и предлагает согласовать план по преодолению этого кризиса, по которому КДЛ предоставляет должнику компенсационное финансирование.

Если мажоритарный кредитор одобрит такое компенсационное финансирование, то даже в случае провала плана спасения должника и наступления банкротства, требование такого КДЛ не будет понижено в очередности.

Главное, чтобы вследствие реализации такого плана положение не участвовавших в соглашении миноритарных кредиторов не ухудшилось по сравнению с тем, как если бы финансирование не предоставлялось, а имущество должника немедленно реализовывалось бы в ликвидационной процедуре.

2. Обеспечительный характер владения акциями (долями)

В п.11 Обзора сказано: “Наличие у кредитора, предоставившего должнику финансирование, права контролировать деятельность последнего для обеспечения возврата этого финансирования не является основанием понижения очередности удовлетворения требования такого кредитора, не преследующего цель участия в распределении прибыли должника”.

Например, независимый кредитор выдает должнику заем, а в качестве обеспечения возврата этого займа КДЛ передает данному независимому кредитору акции должника в залог с правом голоса или в собственность по сделке репо (продажа с правом обратного выкупа).

Такой независимый кредитор формально становится КДЛ, поскольку получает более 50% голосов на собраниях акционеров должника и может его контролировать.

Однако все понимают, что это лишь временное и формальное владение акциями. У такого кредитора нет цели управлять должником и получать от него дивиденды. Его цель — обеспечить возврат займа и получить процентный доход.

Поэтому исходя из принципа “приоритета существа над формой” такой кредитор (если он конечно не пользовался полученными корпоративными правами по собственному усмотрению) остается независимым и его нельзя признавать КДЛ, а значит и нельзя понижать в очередности.

Совет №1: Заранее расставьте приоритеты

С самого начала дольщик должен определить для себя, что для него важнее: либо деньги, либо квартира. Требование передачи квартиры целесообразно на высокой стадии строительной готовности, особенно если новостройка фактически завершена, но не введена в эксплуатацию. Как правило, помощь в данном случае могут оказать местные власти, которые финансируют строительство из бюджета или привлекают других девелоперов, предлагая им взамен определённые преференции. И скорее всего, такой девелопер будет найден.

Если же новостройка находится на начальной стадии строительства, то для его завершения потребуются большие денежные вливания, в связи с чем шансы его достроить значительно меньше. В этом случае целесообразнее расторгнуть договор с застройщиком и потребовать возврата средств. Кроме того, дольщик может рассчитывать также на компенсацию за причиненный ущерб.

В каком суде рассматривается дело?

По общему правилу, установленному ст. 224 АПК РФ, заявление о признании должника банкротом подается в арбитражный суд по месту нахождения должника, которым в рассматриваемом случае является застройщик.

Однако участникам дела о банкротстве застройщика предоставлено право ходатайствовать о рассмотрении его арбитражным судом по месту нахождения объекта строительства или земельного участка либо по месту жительства или месту нахождения большинства участников строительства (п. 4 ст. 201.1 Федерального закона № 127‑ФЗ). Главное, обосновать, что передача дела будет способствовать более эффективной защите прав участников строительства.

Как правило, суды удовлетворяют подобные ходатайства, если:

- застройщик осуществлял строительство МКД на земельном участке, находящемся в другом регионе (Постановление Девятого арбитражного апелляционного суда от 09.10.2013 № 09АП-30921/2013, 09АП-30923/2013 по делу № А40-115086/12‑86‑316Б);

- застройщик по юридическому адресу не находится, у него отсутствует собственность в регионе регистрации, а руководитель, кредиторы, возможные активы находятся в другом регионе (Постановление Девятого арбитражного апелляционного суда от 30.05.2013 № 09АП-14599/2013 по делу № А40-90485/12‑24‑108Б);

- объект строительства находится в регионе, где проживают большинство участников строительства и там же находится уполномоченный орган, контролирующий деятельность застройщика (Постановление Девятого арбитражного апелляционного суда от 23.01.2013 № 09АП-1232/2013, 09АП-1237/2013 по делу № А40-143061/10‑78‑281Б).

В то же время суд вправе, но не обязан передавать дело в другой суд (Постановление Пятнадцатого арбитражного апелляционного суда от 05.03.2012 № 15АП-393/2012 по делу № А32-30559/2010).

Информация о передаче дела о банкротстве застройщика на рассмотрение другого арбитражного суда включается в Единый федеральный реестр сведений о банкротстве, сведения которого подлежат размещению в сети Интернет и публикуются в официальном издании. В соответствии с Распоряжением Правительства РФ от 21.07.2008 № 1049-р таким изданием является газета «Коммерсантъ».

Специфика раздела денег в различных ситуациях

Итак, по общему правилу совместные деньги делятся в равных долях, однако в некоторых случаях суд может отступать от этого правила. Кроме того, иногда один супруг вообще не может претендовать на денежные средства. Рассмотрим наиболее распространенные варианты, которые возникают при расторжении брачного союза.

Вклад открыт во время брака, но о его существовании второй супруг не знает

Открытие вклада одним из супругов во время нахождения в браке (даже если муж или жена о нем не знают), не является причиной для исключения этих денежных средств из общего имущества. В результате, если в процессе развода станет известно о существовании такого счета, находящиеся на нем деньги будут разделены поровну.

Вклад открыт во время брака, но на нем размещены личные средства

Как мы уже отмечали выше, по общему правилу вклады делятся в равных долях. Но, от этого положения возможны отступления в том случае, если на счете были размещены личные средства (подарок, средства от продажи имущества, купленного до брака и т.д.). Главная сложность заключается в сборе доказательств: суд исключает такие вклады из общего имущества только при предоставлении соответствующих документов.

Вклад открыт на имя ребенка

Деньги, которые находятся на счете ребенка, часто становятся предметом разногласий между бывшими супругами. Но, у законодателя по этому вопросу есть однозначное мнение: вклады на несовершеннолетних разделу не подлежат.

Счет открыт до брака, но на него были внесены совместные средства

В такой ситуации первоначальный вклад не подлежит разделу, но те средства, которые были внесены после заключения брака, будут поделены. В этом случае супруг, которому принадлежит счет, обязан выплатить компенсацию. Если на вклад начислялись проценты, такой доход тоже подлежит разделу.

Конкурсная масса: что это такое?

Конкурсная масса при банкротстве физического лица — это деньги, имущество и нематериальные активы, которые принадлежат должнику. Не стоит думать, что к банкроту приходит святая инквизиция и с побоями отбирает нажитое и честно заработанное имущество, а семью продает в рабство. Нет. В XXI веке это работает по-другому.

Формирование конкурсной массы — обязательное мероприятие, с которого и начинается процедура реализации имущества. Руководить этим процессом может только назначенный судом финансовый управляющий.

Кратко о порядке:

- После ввода реализации имущества будущий банкрот в течение дня обязан передать управляющему доступ к банковским счетам, к кредитным и дебетовым картам, к зарплатному счету. Теперь его доходами распоряжается управляющий и его помощники.

Должник составляет опись имущества по специальной форме и подает ее управляющему. В описи также указываются суммы задолженностей, начисленные пени и проценты, другие платежи. То есть делается подробная «разбивка» активов и долгов.

Смотреть образец заполнения описи имущества гражданина (588 кб.)

- После получения описи управляющий анализирует конкурсную массу, исключает из нее определенные объекты и часть доходов.

- При необходимости в массу добавляется другое имущество. Например, в результате признания некоторых сделок недействительными.

- Окончательно сформированная масса выставляется на продажу; полученные средства распределяются между кредиторами в порядке установленной законом очередности.

Закон старается в равной степени учесть интересы кредиторов и должников. Если бы просроченные кредиты списывали без формирования конкурсной массы — через несколько недель уже бы лопнула банковская система страны. И, наоборот, если бы за долги забирали последнее жилье и выставляли на улицу — спустя пару месяцев мы бы получили разгул преступности и жестокие нападения. Люди не церемонятся, если им нечего терять.

К счастью, процедура банкротства старается учитывать интересы всех сторон. Имущество должника участвует в судебном процессе, но не на 100% — часть его всегда подлежит исключению.

Что войдет в конкурсную массу в вашем случае?

1.3. Привлечение КДЛ к субсидиарной ответственности после прекращения производства по делу о банкротстве или завершения конкурсного производства

Многие считают, что привлечь контролирующее должника лицо (далее — КДЛ) к субсидиарной ответственности можно только в процедуре банкротства. Однако это не так.

В соответствии с п.3 ст.61.14 Закона о банкротстве кредитор имеет право на такой иск, если в отношении должника ранее возбуждалось дело о банкротстве, но производство по этому делу было прекращено в связи с отсутствием средств для финансирования процедуры банкротства или было завершено конкурсное производство.

При этом, если истцом является кредитор по текущим обязательствам, то его требование должно подтверждаться решением суда. Если же истцом является конкурсный кредитор, то необходимо, чтобы он заявлял свое требование в деле о банкротстве (детали — в законе).

Данный иск, также как и вышерассмотренный, является деликтным по своей правовой природе. По сути, это групповой косвенный иск в интересах всего сообщества кредиторов (как правило) о возмещении вреда, причиненного КДЛ кредиторам (Определение СКЭС Верховного Суда РФ от 3.07.20 № 305-ЭС19-17007 (2)).

Но в отличие от рядового деликтного иска, указанного в разделе 1.2 настоящей статьи, иск о привлечении КДЛ к субсидиарной ответственности гораздо выгоднее для кредиторов, поскольку для этого иска законодатель предусмотрел специальные презумпции вины ответчика, облегчающие процесс доказывания (п.2 ст.61.11 Закона о банкротстве), особый порядок определения размера ответственности виновного лица, особые правила об исковой давности и т.д.

Способы борьбы с рейдерским захватом

Сохранить бизнес и избежать субсидиарной ответственности возможно, однако сделать это без посторонней помощи не получится. Инициаторы банкротства для достижения целей могут формировать целые команды юристов, которые должны столкнуться с серьёзным противодействием с вашей стороны. Для успешного отпора рейдерскому захвату потребуется выполнение комплекса мер, среди которых:

- Ведение переговоров с добросовестными кредиторами;

- Сопровождение действий руководителей должника;

- Затягивание рассмотрения заявления о банкротстве;

- Принятие обеспечительных мер;

- Оспаривание действий и требований кредиторов;

- Отслеживание и обжалование действий управляющего.

Ключевая фигура при захвате юридического лица – это управляющий, убрав его из дела вы обезглавите претендентов на ваш бизнес. Согласно статье 14.13 КоАП РФ, за неправомерные действия при банкротстве грозит дисквалификация, то есть автоматическое прекращение права заниматься банкротством. Никто не захочет такого исхода, поскольку помимо заказной процедуры в отношение вашей фирмы, у арбитражных управляющих существует много дополнительных обязательств. К тому же недобросовестное исполнение обязанностей станет поводом привлечения к субсидиарной ответственности.

Банкротство является узкоспециализированной отраслью, в которой хорошо ориентируется небольшое количество практикующих юристов. Найдите адвокатов, знающих слабые места в работе арбитражных управляющих, и они помогут сохранить компанию. В большинстве случаев, недобросовестные кредиторы, столкнувшиеся с грамотным сопротивлением, резко сбавляют пыл, а управляющие стараются не дожидаться отстранения и добровольно выходят из процедур, после пары обоснованных жалоб в их адрес.

Способ 1. Распределить прибыль и выплатить дивиденды

Учредители получают из чистой прибыли дивиденды. Их размер пропорционален доле участия в уставном капитале (п. 1, п. 2 ст. 28 ФЗ от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»). Например, если чистая прибыль 1 млн рублей, а доля учредителя в компании 25 %, то он получит 250 000 рублей.

Дивиденды можно выплачивать ежеквартально, раз в полгода или раз в год. Периодичность фиксируется в уставе или корпоративном договоре. Но распределить можно только ту прибыль, которая фактически получена обществом. Выплачивая дивиденды ежеквартально, убедитесь, что по итогам года компания не получит убыток. В этом случае излишне выплаченные деньги будут переквалифицированы в безвозмездные выплаты, о чём нужно внести поправки в бухгалтерский учёт.

Чтобы переквалифицировать дивиденды в безвозмездную выплату, потребуется сделать проводки:

- Дебет 91-2 Кредит 76 (73) – начислена безвозмездная выплата учредителю (на сумму разницы в части превышения излишне начисленных дивидендов).

- Дебет 84 Кредит 75-2 (70) – сторнированы дивиденды участников, ошибочно начисленные в большем размере (на сумму разницы).

Если учредитель — нерезидент, дополнительно следует доначислить и удержать НДФЛ по повышенной ставке. Для нерезидентов НДФЛ по дивидендам 15 %, а по безвозмездным выплатам — 30 %.

Нельзя платить дивиденды за счёт доходов будущих периодов (постановление Арбитражного суда Центрального округа от 29.01.2018 по делу № Ф10-5610/16). Чтобы избежать таких ситуаций, многие компании предпочитают выплачивать дивиденды один раз по итогам года.

Платить дивиденды запрещено, если:

- уставный капитал оплачен не полностью;

- у компании есть признаки банкротства;

- размер чистых активов до или после выплаты станет ниже совокупного размера уставного капитала и резервного фонда.

Все проводки и перечисления бухгалтер делает только на основании решения общего собрания о выплате дивидендов. Если выплатить деньги без решения, то при конфликтных ситуациях, например при смене собственника или банкротстве компании, к бухгалтеру могут появиться вопросы по обоснованности начислений. Если учредитель не захочет вернуть излишне полученные средства добровольно, они могут быть взысканы с него только через суд (Постановление Арбитражного суда Северо-Западного округа от 17.12.2018 по делу № Ф07-15763/18).

Дивиденды облагаются НДФЛ. Размер налога зависит от статуса учредителя:

- у резидента РФ — 13 — 15 % (ставка 15 % применяется, если сумма дивидендов превысит 5 млн рублей с начала года);

- у нерезидента РФ — 15 %.

Бухгалтер обязан удержать и перечислить в бюджет суммы налога, а остаток денег выплатить учредителю. Срок уплаты — не позднее дня, следующего за днём выплаты. Страховые взносы с дивидендов не начисляются.

Выплата дивидендов за счёт нераспределенной прибыли прошлых лет

Иногда на практике нужно распределить прибыль не текущего года, а прошлых лет. Это возможно, даже если по итогам последнего года получен убыток. Размер такой прибыли определяют по кредиту счёта 84 «Нераспределённая прибыль (непокрытый убыток)» на 31 декабря отчетного года (строка 1370 бухгалтерского баланса).

Право получить дивиденды имеют все учредители, у которых есть доля в капитале компании на дату принятия решения о распределении прибыли прошлых лет. Если в компании есть учредитель, который вошел в бизнес позже, он все равно получит часть в качестве дивидендов.

Выплата дивидендов за счёт имущества компании

По общим правилам дивиденды выплачивают деньгами. Тем не менее иногда это можно сделать имуществом. Для этого между обществом и учредителем заключают соглашение о выплате распределённой прибыли за счёт имущества компании: земельных участков, транспорта, продукции. Такое часто бывает, если у компании нет свободных денег, но есть непрофильные или ненужные активы.

Обязательные условия при выплате дивидендов имуществом:

- в уставе компании должна быть прописана возможность выплаты дивидендов в неденежной форме;

- если удержание НДФЛ с такой выплаты невозможно, компании следует подать заявление в ФНС о невозможности удержания НДФЛ, а учредителю — уплатить налог самостоятельно.

Иногда налоговые органы считают такую выплату реализацией и требуют начислить на сумму выплаченных имуществом дивидендов НДС, налоги на прибыль или УСН. Но суды в такой ситуации однозначно встают на сторону налогоплательщика и не признают выплаты реализацией. Чтобы урегулировать претензии ФНС, в возражениях аргументируйте свою позицию судебной практикой, например, определением Верховного суда РФ № 302-КГ15-6042 от 31.07.2015.

Зачем нужен бридж

История, когда деньги будущих жителей были основным способом финансирования жилого строительства, осталась в прошлом. Теперь средства дольщиков на покупку квартиры хранятся в банках, а застройщик получает доступ к ним только после окончания стройки.

Так называемое проектное финансирование — кредит на строительство — выдает банк. Но даже он не может решить всех проблем застройщика. Ведь до получения проектного финансирования строительным компаниям необходимо сделать множество мелких, но дорогостоящих шагов. Например, приобрести земельный участок, разработать исходно-разрешительную документацию, пройти все экспертизы.

Именно дефицит бюджета на ранней стадии развития проекта стал одной из основных причин ухода мелких и средних застройщиков с рынка: по данным Рейтингового агентства строительного комплекса (РАСК), на конец 2019 года в ситуации, близкой к банкротству, находилось около 350 девелоперов.

Помочь может бридж-кредит. Его можно сравнить со стартовым капиталом — той суммой, которая нужна, чтобы сдвинуть проект с мертвой точки или, наоборот, не дать компании стать банкротом. Среди других преимуществ: снижение доли собственного участия и разделение рисков с банком. Ведь в деле появляется еще один игрок, которому выгоден взлет вашего проекта.

Unsplash

Unsplash

Застройщик – единственный инвестор

Начнем с самого простого варианта: инвестор-застройщик строит здание только для себя и на собственные деньги, соинвесторы к реализации проекта не привлекались. Корреспонденции счетов для этого случая (без учета НДС) представлены в таблице.

Содержание операции | Дебет | Кредит |

Перечислены авансы подрядчикам и исполнителям | 60-2 | 51 |

Приняты к учету выполненные работы | 08-3 | 60-1 |

Учтены затраты, непосредственно связанные со строительством объекта <*> | 08-3 | 23 (25, 26), 60 |

Отражен зачет авансовых платежей | 60-1 | 60-2 |

Погашена задолженность перед подрядчиками и исполнителями | 60-1 | 51 |

Объект принят в состав основных средств | 01 (03) | 08 |

<*> К таким затратам могут относиться суммы арендной платы за земельный участок, на котором ведется строительство, расходы на содержание подразделения, организующего и контролирующего процесс строительства, и др.

Если инвестор-застройщик использует для финансирования строительства заемные денежные средства, корреспонденции счетов будут дополнены следующими проводками:

Содержание операции | Дебет | Кредит |

Получены денежные средства по договору о предоставлении кредита или займа | 51 | 66 (67) |

Начислены проценты за пользование заемными денежными средствами <*> | 08 (91-2) | 66 (67) |

Погашена задолженность по долговым обязательствам и процентам | 66 (67) | 51 |

<*> При выборе счета, на котором необходимо учитывать суммы начисленных процентов (08 либо 91-2), следует руководствоваться нормами ПБУ 15/2008 “Учет процентов по займам и кредитам” (проценты признаются прочими расходами, за исключением той части, которая подлежит включению в первоначальную стоимость инвестиционного актива).

Что входит в конкурсную массу и как она формируется?

В банкротстве «Большой брат» — это финансовый управляющий. Он и занимается формированием массы. Как это работает?

- Переданные должником карты и счета закрываются. Взамен формируется специальный счет, куда переводятся деньги с закрытых карт. Туда также поступают дальнейшие доходы — например, ежемесячная зарплата.

Дебитор подает опись имущества, где указывает все, что имеется в его собственности. Если процедуру инициировал сам банкрот — опись прилагается к заявлению о признании несостоятельности.

Перечислять нужно и ипотечное жилье, и бабушкину квартиру, и старенькую «Ладу» 1990 года выпуска, и даже земельный участок, который оформлен совместно с родственником.

В конкурсную массу добавляется имущество, найденное управляющим. Заметим, что «забывчивость» по перечислению имущества может дорого обойтись: ее квалифицируют как недобросовестные действия. Человек рискует остаться банкротом с несписанными кредитами.

Должника обязательно будут проверять. Подаются запросы в ГИБДД, в Росреестр и другие учреждения. Задача управляющего — обнаружить забытое или спрятанное имущество.

Финансовый управляющий также привлекает имущество, которое характеризуется как дебиторская задолженность. Это то, что должны банкроту.

Например, если по долговой расписке ему задолжали 400 000 рублей, управляющий постарается добиться возврата этих средств. Он подаст в суд и инициирует принудительное взыскание и другие действия в интересах кредиторов.

Имущество по оспоренным сделкам тоже включается в конкурсную массу. Управляющий обязан проверить сделки, которые были совершены за последние 3 года. Если он найдет признаки подозрительности (низкая стоимость объекта, стороны — родственники, необоснованное дарение квартиры), он постарается вернуть эти объекты в собственность разорившегося и включить их в общую массу.

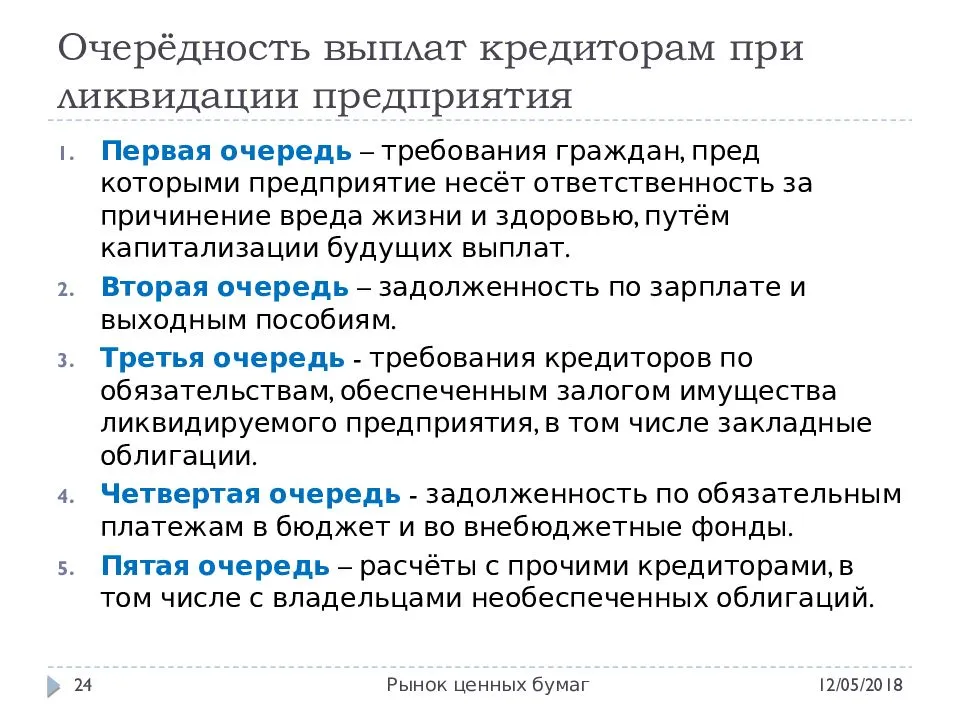

Возврат имущества в конкурсную массу осуществляется по решению суда. Пострадавшая сторона сделки, которая была вынуждена вернуть объект, включается в четвертую очередь кредиторов.

Налог на прибыль: разночтений быть не может!

В Определении от 22.03.2021 № 309-ЭС20-17578 по делу № А60-43572/2019 Судебная коллегия по экономическим спорам ВС РФ подтвердила, что, определяя финансовый результат, застройщик вправе учитывать не только суммы полученной экономии, но и суммы убытков (в разрезе отдельных ДДУ). Соответственно, необоснованным было признано мнение налогового

органа, настаивавшего на том, что застройщик обязан определять финансовый результат по каждому отдельному объекту ДДУ (квартире, нежилому помещению) и включать в налоговую базу только суммы полученной экономии без учета убытков, возникших по отдельным ДДУ.

Эта позиция была включена в Обзор судебной практики Верховного Суда Российской Федерации № 2 (2021), утвержденный Президиумом ВС РФ 30.06.2021 (далее – Обзор). В пункте 36 Обзора указано: застройщик, осуществляющий строительство МКД в рамках ДДУ, вправе определять базу по налогу на прибыль организаций исходя из итоговой величины финансового результата от использования средств дольщиков по целевому назначению, который рассчитывается в целом по объекту строительства.

Важно, что позиция ВС РФ была направлена налоговым органам для использования в работе (см. Письмо ФНС России от 06.04.2021 № БВ-4-7/4549@ «О направлении обзора правовых позиций, отраженных в судебных актах Конституционного Суда Российской Федерации и Верховного Суда Российской Федерации, принятых в первом квартале 2021 года по вопросам налогообложения»)

В частности, в п. 6 этого обзора содержится вывод: финансовый результат застройщика от использования средств дольщиков по целевому назначению определяется в целом по объекту строительства (многоквартирному дому), а не по каждому отдельному договору долевого строительства.

Напомним еще об Определении от 03.02.2021 № 306-ЭС20-22522 по делу № А65-32019/2019, в котором судья ВС РФ согласился с мнением АС ПО (см. Постановление от 07.10.2020 по делу № А65-32019/2019): застройщик вправе определять экономию после завершения всех работ, связанных со строительством жилого комплекса (три МКД и два подземных гаража-стоянки), включая работы по благоустройству территории. Арбитры исходили из того, что застройщик обязан обеспечить выполнение всех работ, предусмотренных проектной документацией и градостроительным планом земельного участка.

Подчеркнем, порядок определения финансового результата должен быть отражен в учетной политике для целей налогообложения.

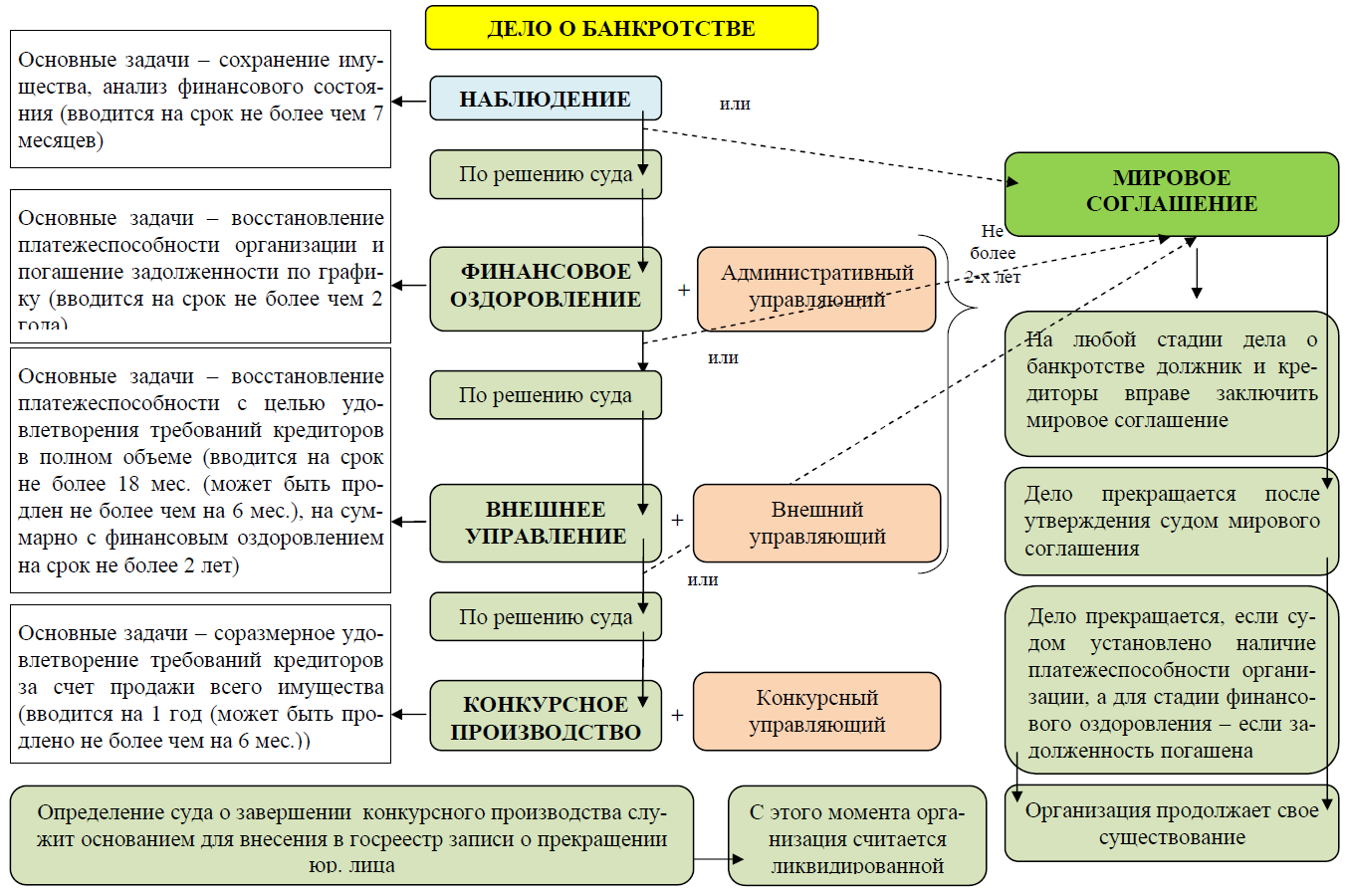

Передача прав на компанию при банкротстве

Главная проблема состоит в том, что согласно п. 3 ст. 64 Закона, органы управления должника не имеют права принимать решений о выходе из состава участников общества, что является существенной проблемой при рейдерском захвате. Если рейдеры добиваются своего, обычно права на юридическое лицо передаются с помощью предварительного соглашения, на основании которого в будущем заключается основной договор. Для создания возможности изменения состава участников обычно используют следующие способы:

- Погашении долгов перед кредиторами в наблюдении;

- Переход от наблюдения к финансовому оздоровлению;

- Утверждение мирового соглашения;

- Переход от конкурсного производства к внешнему управлению.

Во всех приведенных случаях придется оплачивать требования кредиторов, включенных в реестр, но это происходит согласно утвержденному графику или после истечения моратория за счет средств юридического лица, а не инициатора банкротства. Передача прав на фирму не обязательно происходит в форме отчуждения, при дешевых акциях или небольшой стоимости уставного капитала, процедура передачи проводится путем дополнительной эмиссии или принятия в состав участников нового члена. Подобный механизм напрямую прописан в ст. 94 Закона, и широко используется при переходе к внешнему управлению.

Погашение застрахованного кредита

Значительно упрощает жизнь наличие страховки по кредиту умершего. Но вначале необходимо узнать, был ли заключен страховой договор. СК, как правило, не предоставляет информацию об этом, и найти подобные сведения в свободном доступе будет весьма затруднительно.

Важно! Погасить долг средствами страховки возможно только после подачи заявления от наследников или родственников покойного. В противном случае СК, даже после того, как стало известно о смерти клиента, не станет выплачивать страховку.. Узнавать, был ли застрахован займ покойного, можно следующим образом:

Узнавать, был ли застрахован займ покойного, можно следующим образом:

- найти сведения в документах усопшего. Вариант подходит для родственников и наследников, имеющих доступ к жилью и личным вещам покойного;

- запросить информацию у кредитора. Зачастую банк требует при заключении договора застраховать кредит в обязательном порядке. Сведения о наличии страховки передаются в финансовое учреждение.

Для получения информации необходимо предоставить в финансовую организацию паспорт заинтересованного лица, а также свидетельство о смерти основного заемщика.

Однако наличие страхового полиса не означает, что выплата по нему будет получена

Наиболее важно, чтобы смерть наследодателя подходила под критерий «страховой случай». Как правило, шанс получить страховку есть, если ваш родственник скончался вследствие несчастного случая или внезапной болезни

Если заемщик погиб в результате совершенного против него преступления, от рук злоумышленников, его родные также могут рассчитывать на получение страховых выплат. Однако есть ситуации, в которых СК вправе отказать:

- смерть человека наступила в результате самоубийства;

- наличие тяжелых заболеваний до заключения договора;

- смерть в результате военных действий или массовых беспорядков;

- страховой случай произошел по истечении срока действия полиса;

- клиент скончался в местах лишения свободы;

- человек погиб, занимаясь экстремальными видами спорта;

- в СК обратился человек, по закону не имеющий оснований на получение выплат;

- случай не является страховым.