5 вещей, которые нельзя делать при возникновении денежных трудностей

Поговорим о том, от чего стоит воздержаться, если в жизни появились серьезные финансовые проблемы. Иногда в трудной ситуации люди теряют голову и совершают ошибочные действия, с последствиями которых потом приходится бороться очень долго.

Что не надо делать, если у вас финансовые проблемы?

- Не прячьте в стол квитанции за коммунальные платежиПри возникновении денежных затруднений кто-то считает логичным перестать платить за газ, свет и воду. Но это неправильный поступок и временная мера. Потом придется, как минимум, отдать большую сумму за несколько месяцев. Кроме того, за задержку могут начислить штраф или, в худшем случае, отключить ресурсы, важные для нормальной жизни. Чтобы подключить все обратно, придется потратить много усилий и денег.

- Не берите дополнительные займыЧаще всего кредиты только ухудшают финансовые проблемы людей. Взяв заем на что-то, без чего можно легко обойтись, вы загоните себя в долговую яму — желаемая вещь станет дороже из-за процентов, которые придется выплачивать.

- Бездумное использование кредитной картыКредитка весьма удобна, если пополнять ее во время льготного периода, когда проценты за трату кредитных средств не начисляются. Но стоит не внести вовремя средства, и придется платить слишком большие проценты, растущие с каждым днем просрочки. Поэтому будьте осторожны и не тратьте больше суммы своего заработка. А если вы еще и не имеете стабильного источника доходов, то неразумное использование кредитной карты загонит вас в неподъемную долговую яму.

- Не становитесь клиентом микрофинансовых организацийБрать микрозаймы — это еще хуже, чем кредит. Плюс здесь лишь в том, что вы получаете деньги быстро и без дополнительных документов. Понадобится только паспорт. Зато расплачиваться за необдуманный поступок придется во много раз большими средствами. Переплата здесь может достигать 30 % в месяц. В год это уже будет все 300 %. Например, взяв всего 10 тысяч, в течение года вы отдадите все 30 тысяч. Разумно ли это? Конечно же, нет. Кроме того, долги за микрозаймы быстро переходят к коллекторам, которые способны принести должнику много неприятностей.

- Не влезайте в финансовые авантюрыТревожась из-за финансовых проблем в семье, люди решаются на нелогичные поступки. Мечтая быстро разделаться с долгами, они относят все свои средства в казино, финансовые пирамиды, день и ночь стоят у игровых автоматов. Увы, все эти способы обогащения помогут только их владельцам. Простой человек таким образом никогда не разбогатеет.

ТОП 5

С 1 января 2022 программа развития Севастополя и Крыма отменена

Уже даже не смешно: севастопольцев снова удивила «покраска» газона

В Севастополе женщина сидя попыталась отбить место для парковки

Севастопольский характер Анатолия Пряшникова: угрожать мне бесполезно — я не боюсь

Бежал по трассе под дождём: севастопольцы помогли вернуться домой псу из Крыма

Показать все новости

С 1 января 2022 программа развития Севастополя и Крыма отменена

В этом году Севастополь станет рекордсменом по росту тарифов ЖКХ

Бежал по трассе под дождём: севастопольцы помогли вернуться домой псу из Крыма

В Севастополе слегка увеличилось число новых случаев коронавируса

В Госдуме призвали убрать вождей СССР с Красной площади

Показать все новости

«Угрожали, что плеснут в лицо кислотой»

Коллекторы звонят Елене Алексеевне каждые 15 минут, хотя по федеральному закону 2016 года имеют право делать это не чаще двух раз в неделю. Чтобы не сбавлять градус психологического давления, они постоянно меняют номера и даже регионы: сим-карты зарегистрированы в Красноярске, Новосибирске, на Сахалине, Кипре и в Германии.

— Пусть коллекторы по телевизору рассказывают, какие они добрые, белые и пушистые. Ничего хорошего они не предлагают, — жалуется женщина. — Расписали стены подъезда, расклеили объявления «Здесь живет крыса», «Бандитка». Я указывала телефоны, места жительства своих родственников. Они точно так же терроризируют их. Дочери звонят.

Причем угрозы звучат в самом непотребном виде: с матом, «изнасилуем-покалечим», «вырвем ноги-руки», «плеснем кислоту», «да ты…», «да твоя мать…», «да мы твою дочь в проститутки в Турцию».

— А это точно были коллекторы? — уточняет директор юридической компании «Лига защиты должников» Сергей Крылов. Он хотя и борется за права тех, кто при слове «коллектор» нервно вздрагивает и покрывается холодным потом, в необходимости этой профессии не сомневается.

— Коллектор для рынка — это финансовый инструмент. Без него рынок взысканий стал бы мертвым, — объясняет Крылов. — Да, юристы смогут получить судебное решение. Но этими решениями можно вместо обоев оклеить все стены и дальше ничего не произойдет. Самое сложное — это фактическое взыскание. Во многих странах за это уголовная ответственность: должен денег — садишься в тюрьму. У нас максимум, что ты получишь — исправительные работы и штраф.

Подготовьтесь к сохранению денег

Стратегия сохранения денег зависит от множества переменных: от количества денег, наших планов — собираемся ли мы вкладывать один раз или намерены постепенно собирать нужную сумму, а также расчета на доходность. Во всех способах есть одна ключевая особенность — не существует способов инвестирования с нулевым риском. Поэтому к сохранению денег стоит подготовиться.

Создайте финансовую подушку

Это условный старт для любых стратегий. Когда у нас есть запас денег на два-три месяца жизни, это помогает спокойнее принимать решения. Хранить такие средства стоит или наличными, или на вкладе в надежном банке, откуда вы всегда их сможете снять.

Владелец ГК «Залог 24», частный инвестор Ян Марчинский не советует инвестировать тем, у кого нет финансовой подушки. «С большой долей вероятности такой человек продаст акции по нужде и низкой цене, — уточняет он. — Надо понимать, что инвестиции — это не быстрое и легкое обогащении, а долгий процесс требующий усердия и дисциплины».

Разделите подушку безопасности на три валюты

Разделите на рубли, доллары и евро. В дальнейшем старайтесь держаться этого же принципа. Это поможет сохранить основной капитал, ведь если какая-то валюта резко упадет, то другая скорее всего вырастет.

О пропорциях «корзины» накоплений разные эксперты говорят по-разному. Например, автор книги «Инвестировать — просто» Владимир Савенюк рекомендует в рублях хранить пятую часть капитала, а остальные деньги разделить ровно между долларами и евро. Если же считаете, что рубль может резко «отыграть» вверх, поменяйте пропорции.

Погасите все кредиты

Займы хорошо работают только в одной ситуации — когда доход от них превышает выплаты процентов. Например, если вы взяли в одном банке кредит под 5 % годовых и положили эти деньги в другой банк под 10 % годовых, без рисков и со страховкой. Тогда это умелое финансовое решение. Как правило, таких ситуаций в мире небольших денег практически нет.

Если же кредит нужно выплачивать, а кредитные деньги ничего не зарабатывают, его нужно закрывать как можно скорее.

Препятствующие предоставлению кредитных каникул обстоятельства, которые пока нельзя устранить

Несмотря на то что и в , и в , перечислены документы и сведения, которые могут свидетельствовать о снижении дохода лица, подтвердить необходимое его уменьшение – более чем на 30% – на практике может быть проблематично. “В ряде случаев граждане имеют доходы, подтверждаемые не только на основании официальных документов, выдаваемых госорганами, но и на основании иных документов, например часть доходов граждан содержится в премии, которая не документируется в том порядке, который указан в Законе № 106-ФЗ, и в этом случае есть достаточно большой риск подтверждения снижения дохода”, – отметила в ходе состоявшейся 19 мая конференции “Частное право в кризис и посткризисный период: аренда, кредит, банкротство”, организованной Исследовательским центром частного права имени С.С. Алексеева при Президенте РФ (ИЦЧП) при поддержке компании “Гарант”, заведующая кафедрой коммерческого права и процесса ИЦЧП, советник Управления систематизации законодательства и анализа судебной практики ВС РФ Анна Сироткина.

Также в затруднительном положении могут оказаться заемщики, оформлявшие на себя потребительские кредиты на нужды семьи, в ситуации снижения не собственного дохода, а дохода супруга (супруги)

Несмотря на то что взятый на совместные нужды кредит с правовой точки зрения является общим долгом и обычно выплачивается за счет совместного дохода, факт снижения дохода супруга, не являющегося созаемщиком по кредиту, все-таки не будет приниматься во внимание при решении вопроса о предоставлении кредитных каникул, поскольку в говорится о снижении дохода именно заемщика или заемщиков, которые непосредственно являются стороной кредитного договора, подчеркнул старший преподаватель кафедры гражданского права Уральского государственного юридического университета, к. ю

н. Антон Мертвищев.

Кроме того, довольно своеобразным образом закон регулирует отношения с поручителями и залогодателями во время действия кредитных каникул, устанавливая, что соответствующее изменение условий кредитного договора не требует согласия залогодателя, если им является третье лицо, а также поручителя и (или) гаранта (, ). “С одной стороны, это разумно, потому что кредитные каникулы направлены на обеспечение возможности обслуживания кредита и недопущение взыскания долга, в том числе с поручителей, либо обращения взыскания на заложенное имущество. С другой стороны, достаточно распространена практика, согласно которой увеличение срока кредитования и, соответственно, процентного бремени рассматривается как ухудшение условий для поручителей и залогодателей… Так что это все же дискуссионный с точки зрения установления законом правил, которые ухудшают положения ряда лиц, вопрос”, – полагает Антон Мертвищев.

Еще один интересный момент связан с кредитами, по которым на момент обращения заемщиков к кредиторам с требованием о предоставлении кредитных каникул есть просрочка. Согласно закону сумма процентов и неустойки (штрафа, пени) за неисполнение или ненадлежащее исполнение обязательств по возврату кредита или уплате процентов на сумму кредита, не внесенная заемщиком до предоставления кредитных каникул, фиксируется на день установления данного льготного периода (, ). В отношении просрочек по кредиту, выданному субъекту МСП, прямо указано, что такая зафиксированная на день предоставления кредитных каникул сумма уплачивается после их окончания. Для просрочек по кредитам физических лиц такого уточнения нет, однако это не должно препятствовать освобождению их от уплаты ранее просроченной задолженности, полагает профессор кафедры финансовых сделок и новых технологий в праве ИЦЧП, д. ю. н. Людмила Ефимова, советуя в таком случае указывать в направляемом кредитору требовании, что приостановлены должны быть не только срочные, но и просроченные платежи по кредиту. А вот в ситуации, когда для принудительного исполнения обязательства по кредитному договору уже выдан исполнительный лист, его исполнение будет осуществляться, так как никаких изменений в Федеральный закон от 2 октября 2007 г. № 229-ФЗ “Об исполнительном производстве” внесено не было, полагает эксперт, отмечая, что для исключения таких “недоразумений” указанный закон следует дополнить положениями, касающимися всех льготных периодов, которые могут быть предоставлены в отношении просроченного кредита.

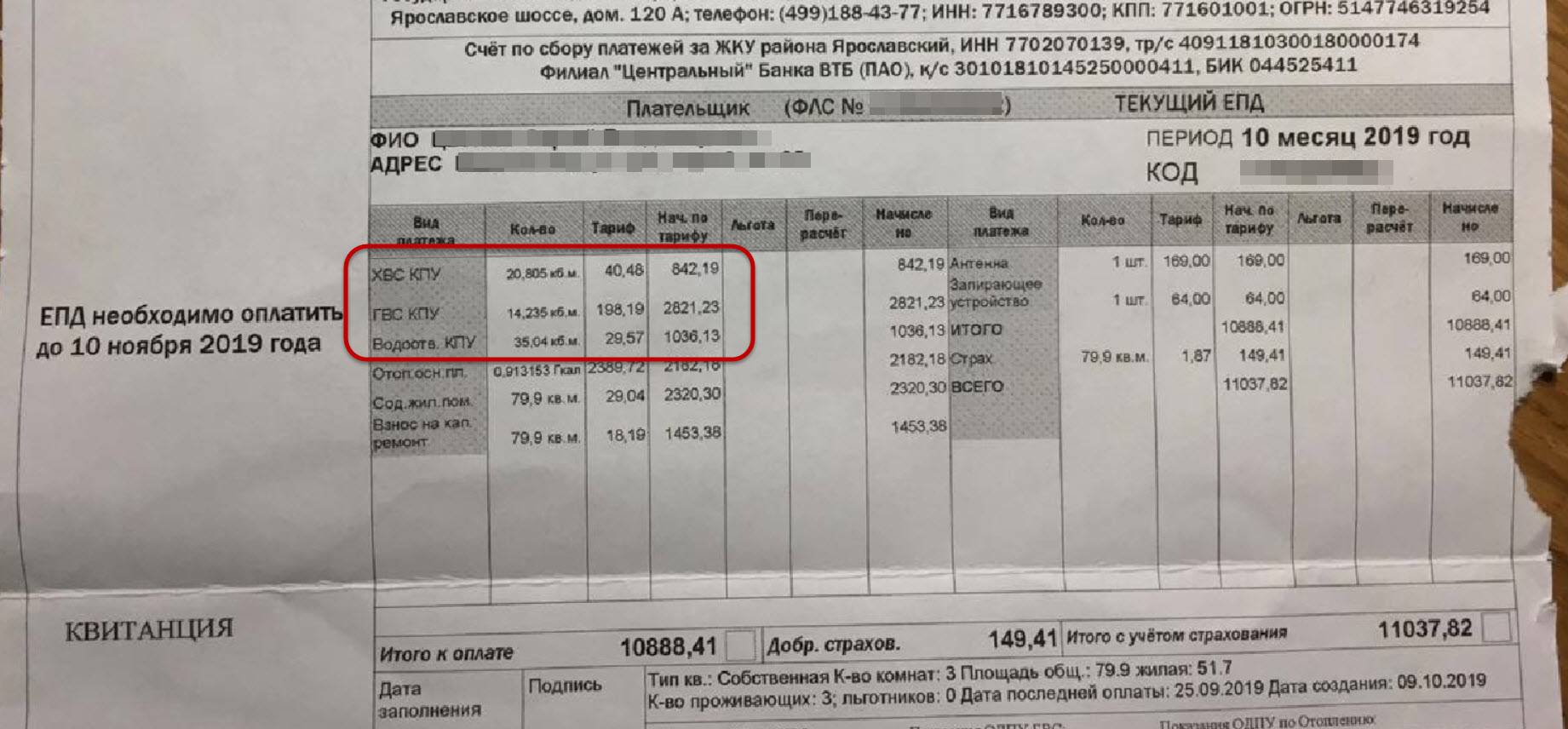

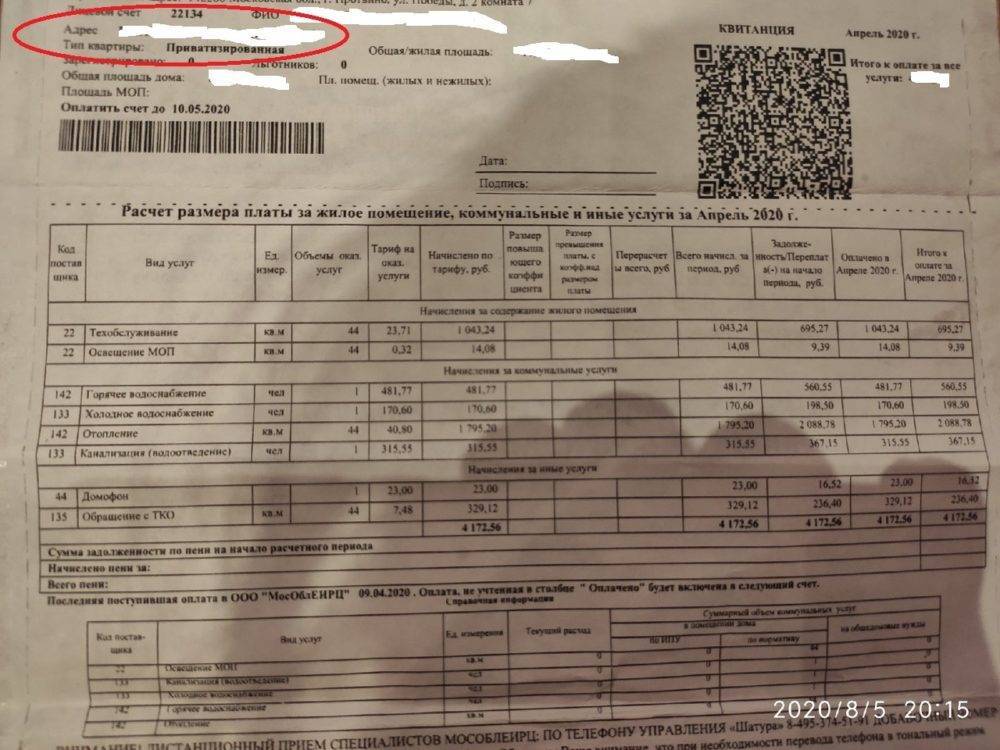

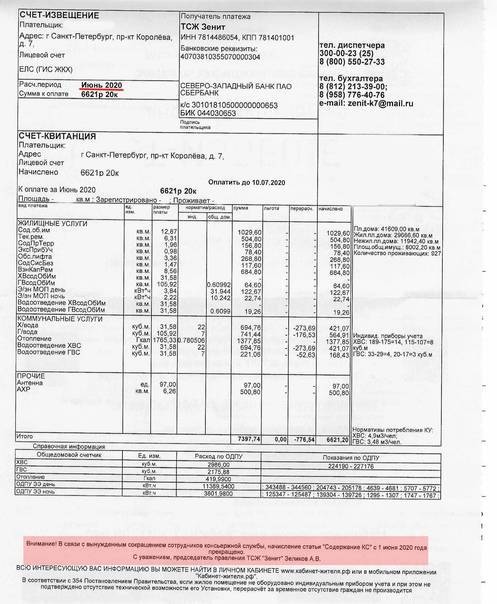

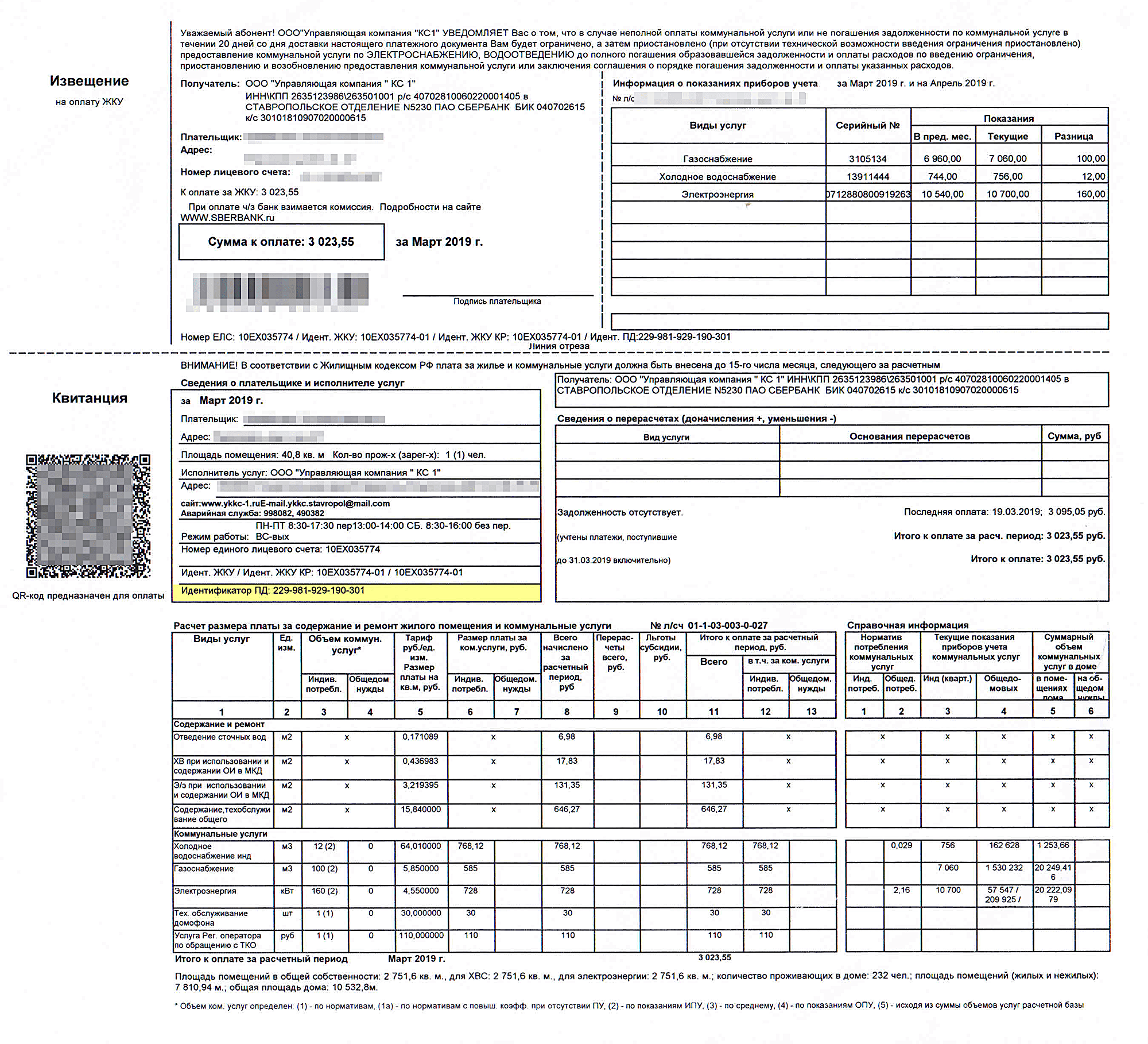

Ограничение или приостановление предоставления коммунальных услуг

УК или поставщик ресурсов имеет право ограничить или приостановить предоставление коммунальных услуг в соответствии с пунктом 32 Правил, утвержденных Постановлением Правительства РФ от 26.12.2016 № 354. Понятия и правила приостановления или ограничения предоставления прописаны в главе XI вышеуказанных Правил.

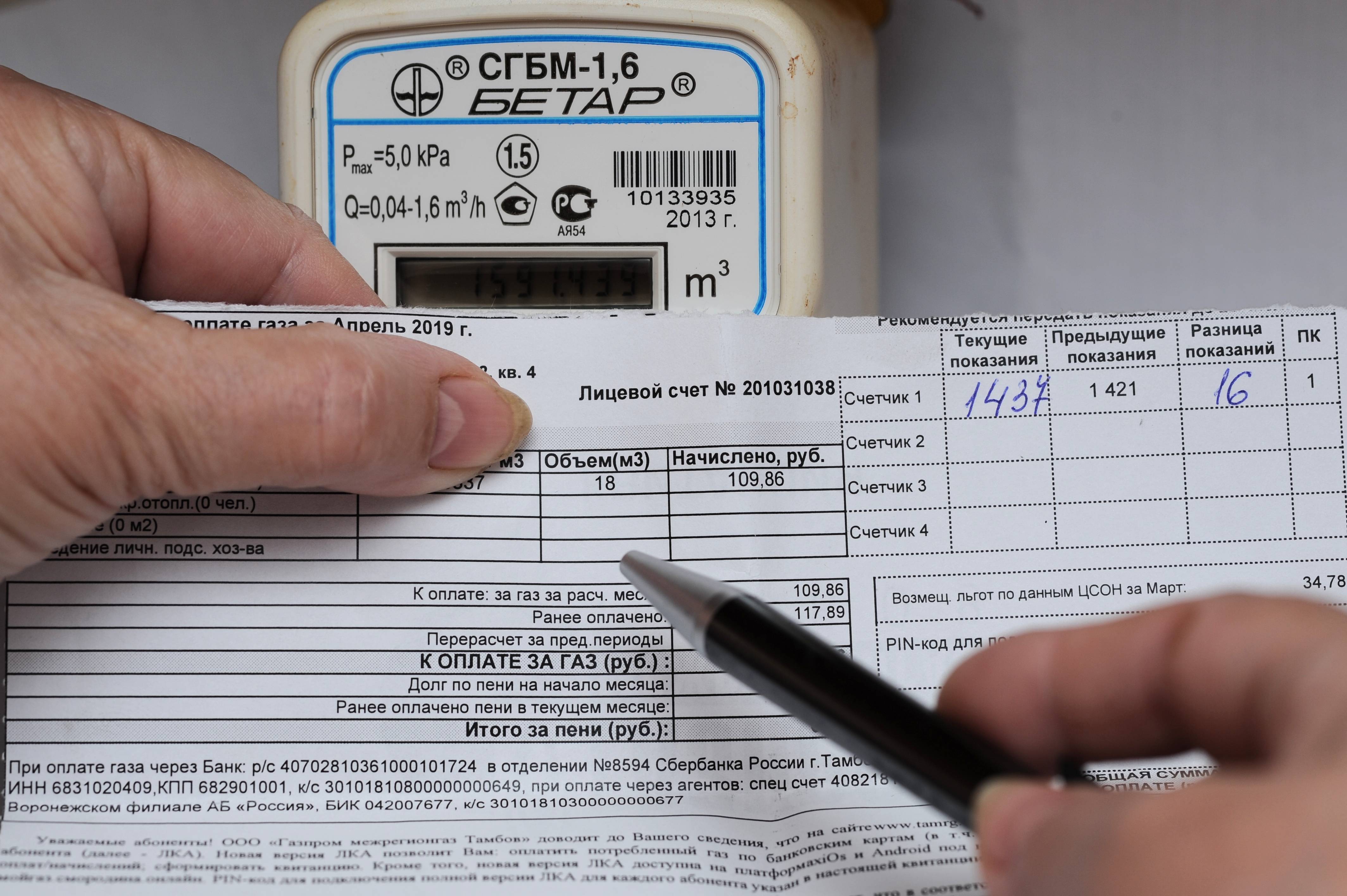

Под ограничением понимается временное снижение объема предоставляемых коммунальных услуг или определение графика предоставления услуг в полном объеме в течение суток. Например, с 10:00 по 16:00 и с 23:00 до 07:00 услуга не будет оказываться, а в другое время – оказывается в полном объеме. Приостановка – это полное прекращения подачи определенной жилищно-коммунальной услуги с опломбированием соответствующего оборудования. Чаще всего приостанавливают подачу электроэнергии при неоплате услуг в течение 3 месяцев или газа при неоплате примерно от полугода.

Если ограничение или приостановление коммунальных услуг производится в связи с несвоевременной и неполной оплатой, то ЖЭУ, УК, ТСЖ или другой исполнитель обязан оповестить о принятом решении собственника жилья в письменной форме под роспись или же направить в адрес абонента заказное письмо. Еще предупреждение можно вписать в платежный документ (счет) или сообщить о нем по телефону (с удостоверением личности отвечающего и записью звонка). Обязанность оповещения прописана в пунктах 117 и 119 Правил, утвержденных Постановлением Правительства РФ от 26.12.2016 № 354.

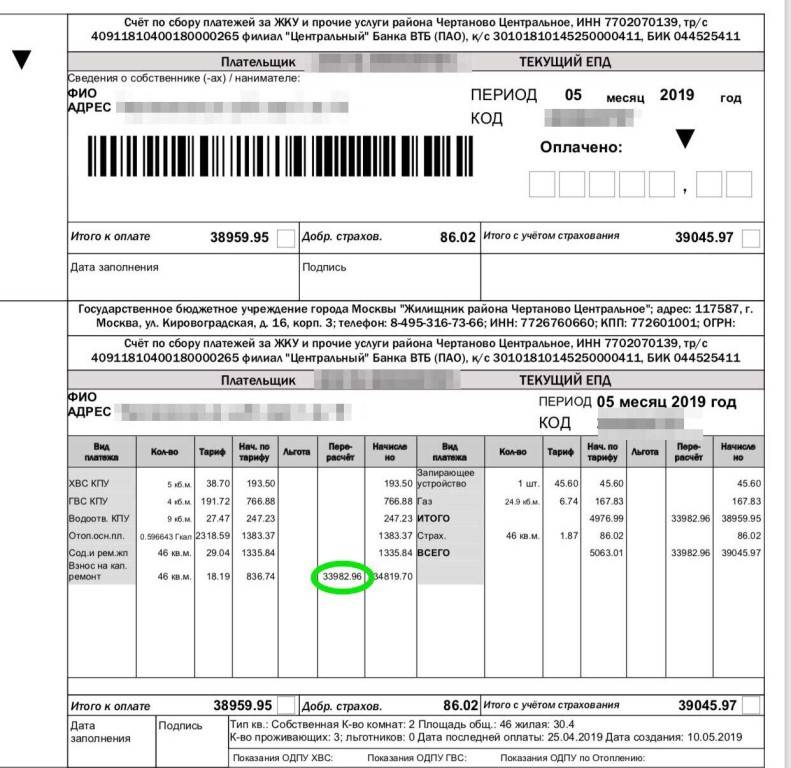

В уведомлении об ограничении или приостановлении предоставления коммунальных услуг собственнику жилья устанавливается срок равный 20 календарным дням для добровольного погашения задолженности.

Если в течение 20 дней задолженность не была оплачена, то исполнитель ограничивает подачу услуги при наличии такой возможности. Если через 10 дней после введения ограничения собственник жилья также не оплатил всю задолженность, то предоставление услуги может быть полностью приостановлено. Причем в этих случаях договор о предоставлении жилищно-коммунальных услуг не расторгается.

Подпунктом «в» пункта 119 Правил, утвержденных Постановлением Правительства РФ от 26.12.2016 № 354, установлен запрет на приостановление услуг по отоплению, а в многоквартирных домах и холодного водоснабжения.

Возобновление предоставления услуги производится в течение 2 календарных дней, а для газа – 5 календарных дней, после полной оплаты задолженности. Дополнительно нужно оплатить расходы исполнителя на приостановление или ограничение предоставления услуг. Сумма таких расходов не может быть больше 3 тысяч рублей в соответствии с пунктом 121(1) вышеуказанных Правил.

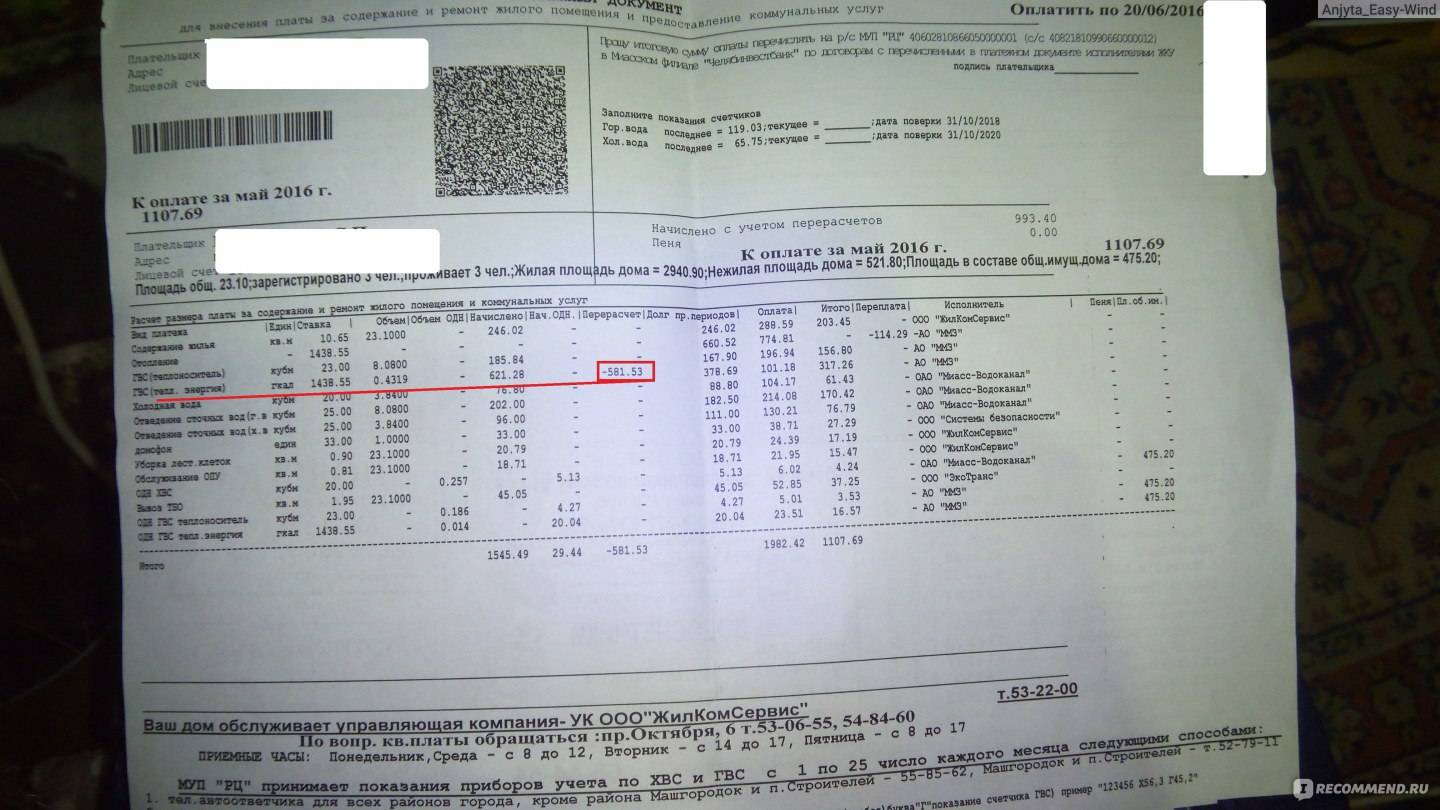

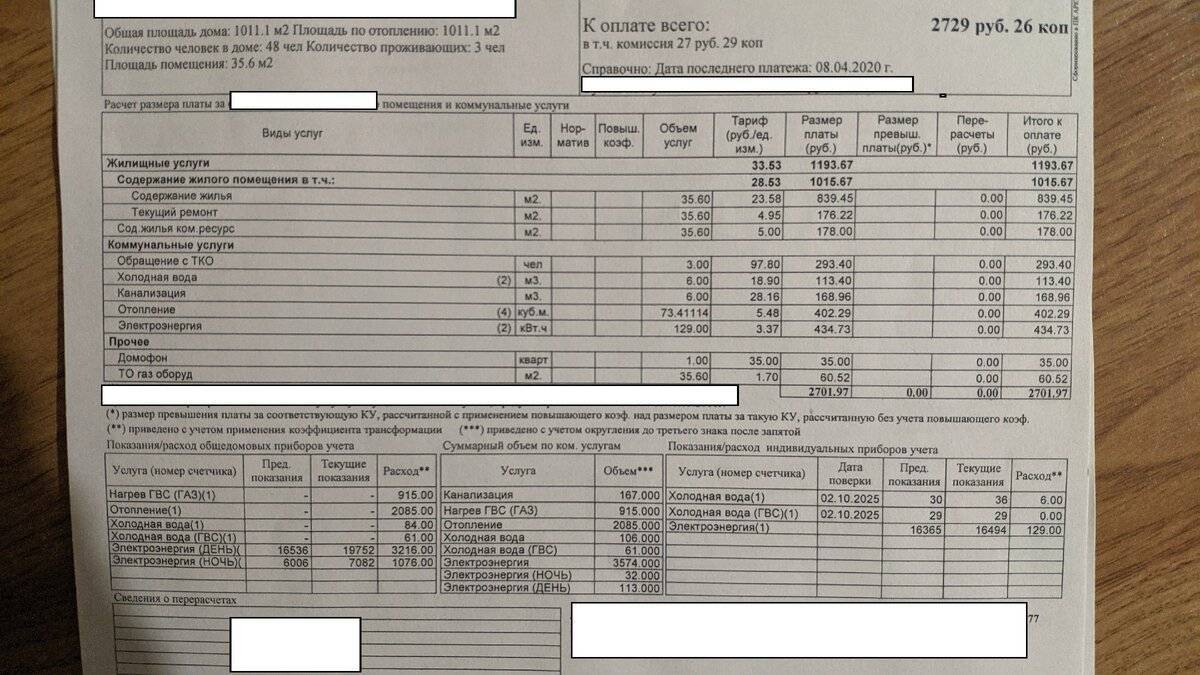

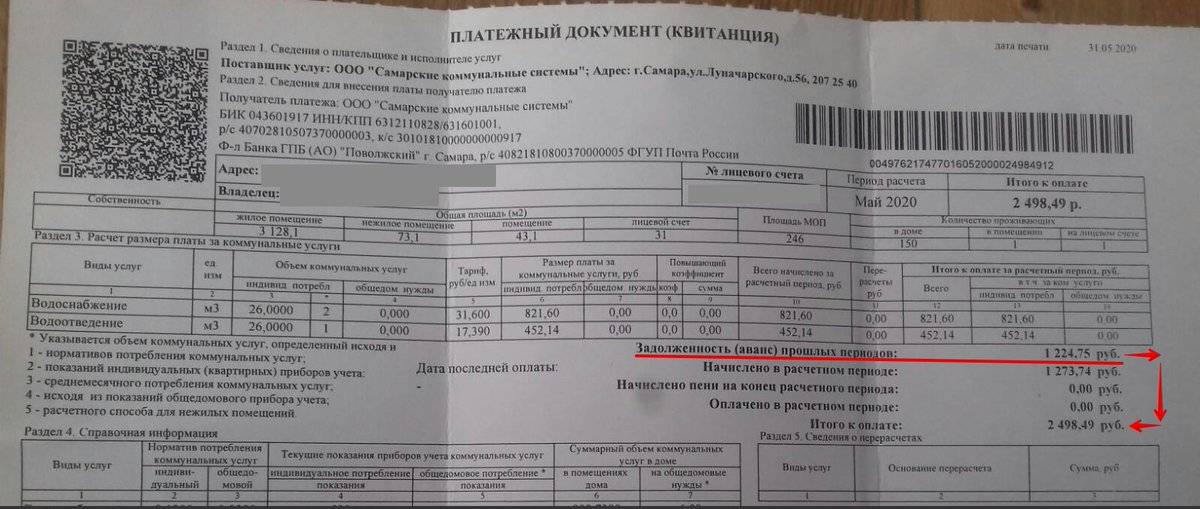

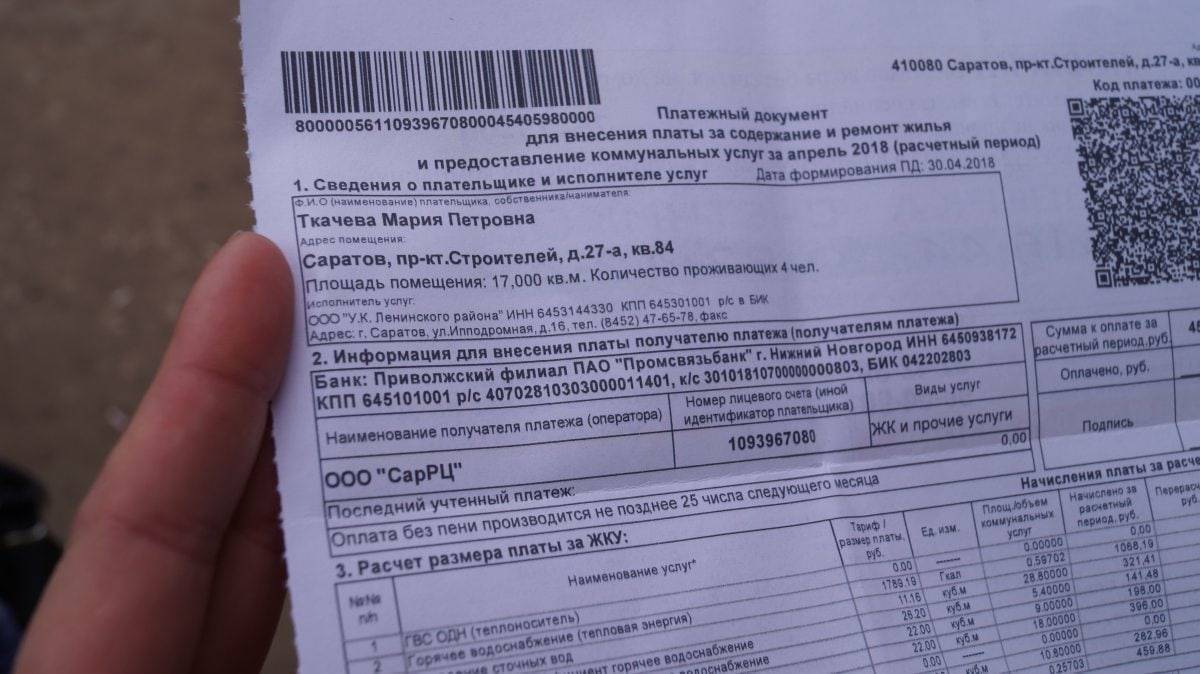

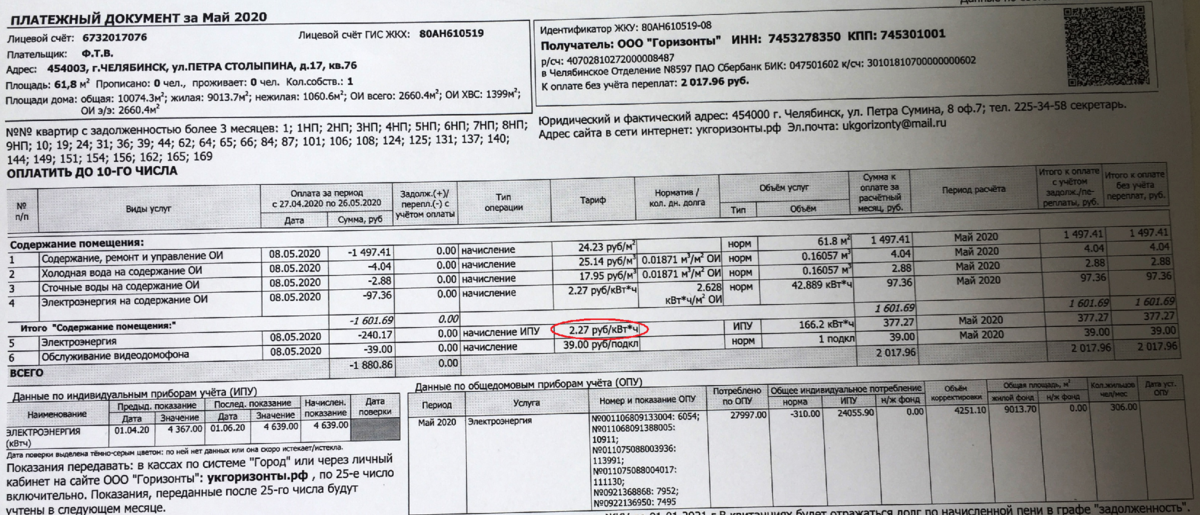

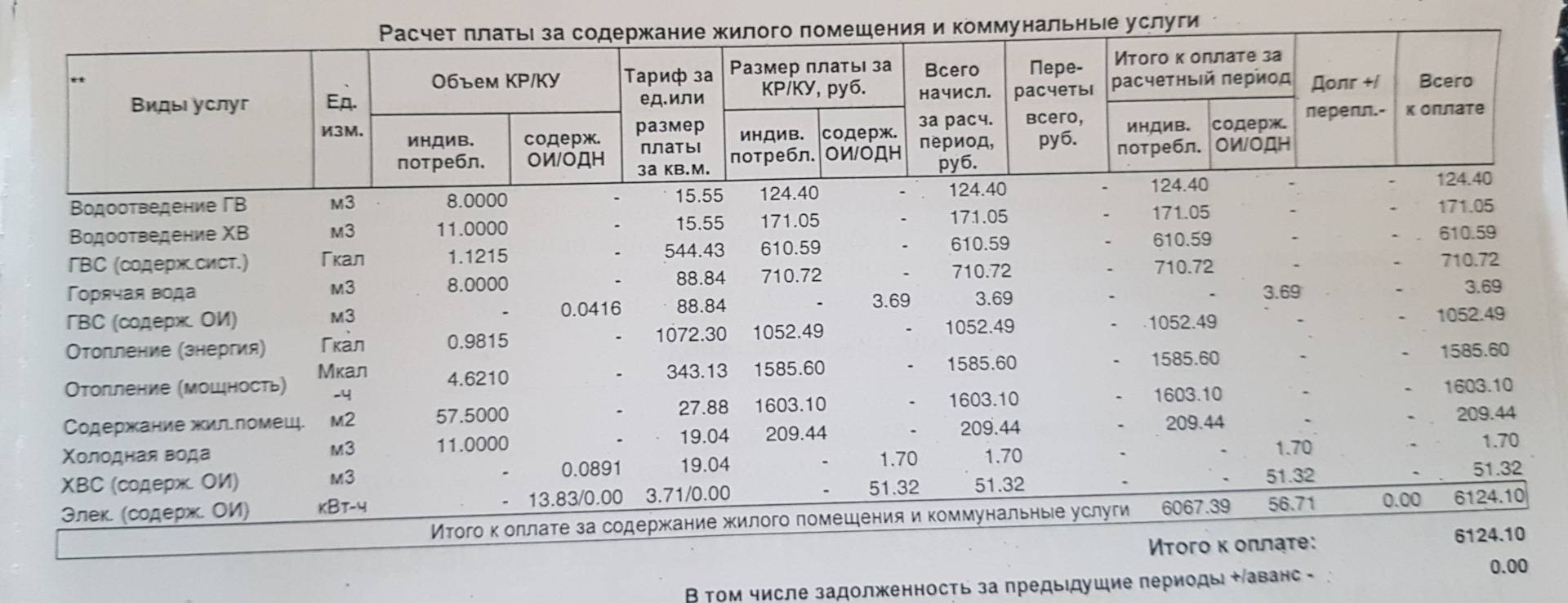

Правила оплаты ЖКУ

Обязанность собственника жилья или нанимателя по оплате предоставленных жилищно-коммунальных услуг прописана в статье 153 ЖК РФ и в подпункте «и» пункта 34 Правил, утвержденных Постановлением Правительства РФ от 26.12.2016 № 354.

Плата должна вноситься своевременно и в полном объеме. Срок внесения платы определяется в соответствии с договором управления многоквартирным домом или решением общего собрания членов жилищного кооператива.

Если в этих документах срок не прописан, то собственник жилья должен оплатить стоимость ЖКУ не позднее 10 числа месяца, следующего за истекшим. Это условие прописано в части 1 статьи 155 ЖК РФ.

Куда обращаться по поводу выплат

Мер государственной поддержки граждан в России существует много, и разобраться, по какому ведомству какое из них проходит, иногда сложно. Поэтому когда задерживается выплата пособий, куда звонить — вопрос не праздный.

Подобная путаница — отчасти оборотная сторона удобства электронных сервисов государственных и муниципальных услуг и Многофункциональных центров. Множество льгот и пособий оформляем на ЕПГУ, в МФЦ, а некоторые — и в отделе кадров на работе, а потом выясняем, почему не перечисляют социальные выплаты и где искать концы.

Есть и объективные причины: одна и та же дотация или льгота из федерального и из регионального бюджетов выплачивается разными «путями». В большинстве случаев общее правило: если льгота работает и на федеральном, и на региональном уровнях, то в первом случае она в ведении ПФР, а во втором — соцзащиты. Самые распространенные примеры:

- федеральный и региональный материнский капитал;

- доплата к пенсии до прожиточного минимума: если ваша пенсия ниже и местного, и общероссийского ПМ, то доплачивать вам будет ПФР. Если не пришла социальная выплата к пенсии, которая выше общероссийского ПМ, но меньше, чем в среднем по вашему субъекту РФ, то обращайтесь в соцзащиту.

ВАЖНО! В 2021 году в ряде регионов в экспериментальном порядке оформление местных льгот передается в Пенсионный фонд. Узнавайте.

Чтобы понимать, куда звонить, если выплаты не пришли, и что с этим делать, важно не только знать, через какое ведомство поступают деньги, но и правильное название — субсидия, компенсация, пособие, кому и на что

Чтобы понимать, куда звонить, если выплаты не пришли, и что с этим делать, важно не только знать, через какое ведомство поступают деньги, но и правильное название — субсидия, компенсация, пособие, кому и на что. Например, куда звонить по поводу детских выплат, — смотря каких:. Например, куда звонить по поводу детских выплат, — смотря каких:

Например, куда звонить по поводу детских выплат, — смотря каких:

- единовременное пособие при рождении ребенка и ежемесячное по уходу за малышом до 1,5 лет неработающим родителям, ежемесячные пособия нуждающимся семьям на детей от 3 до 7 и от 8 до 17 лет начисляет соцзащита;

- «декретные» — больничный по беременности и родам, единовременные выплаты при рождении ребенка и ежемесячные до 1,5 лет работающим мамам и индивидуальным предпринимателям, которые платят добровольные взносы с ФСС — Фонд социального страхования;

- материнский капитал, компенсации на детей-инвалидов и разовые «путинские» 10 000 рублей в ведении ПФР.

По каждой выплате и в соцзащите, и в ПФР, и в ФСС и т. д. существует четкий график начислений, опубликованный на их сайтах в вашем регионе. В графиках прописаны даты, названия льгот, районы проживания получателей и банки, через которые проходят пособия.

Когда льгота согласована и подтверждена, вас проинформируют, с какого по какое число поступают средства.

Если в положенный срок ни на карту, ни на счет социальная выплата не пришла, куда обратиться в первую очередь: в отделение (или личный кабинет) банка. Возьмите распечатку о том, что в положенное время деньги не поступили. Это сделает дальнейший разговор в государственных органах более предметным.

ВАЖНО! С 2018 года в России запущена Единая государственная информационная система социального обеспечения (ЕГИССО). Цель нового сервиса — помочь гражданам вовремя узнавать о положенных им льготах, кому и куда обращаться по этому поводу, сроки назначения, как оформить и т. д

Первичная информация о мерах господдержки в вашем регионе и в вашей конкретной ситуации доступна через окно «Социальный калькулятор». Для этого достаточно указать место жительства (субъект РФ и район) и ответить на вопросы анонимной анкеты. В личном кабинете есть информация о конкретных видах, размерах, сроках пособий, основаниях их назначения и т. д

д. Первичная информация о мерах господдержки в вашем регионе и в вашей конкретной ситуации доступна через окно «Социальный калькулятор». Для этого достаточно указать место жительства (субъект РФ и район) и ответить на вопросы анонимной анкеты. В личном кабинете есть информация о конкретных видах, размерах, сроках пособий, основаниях их назначения и т. д.

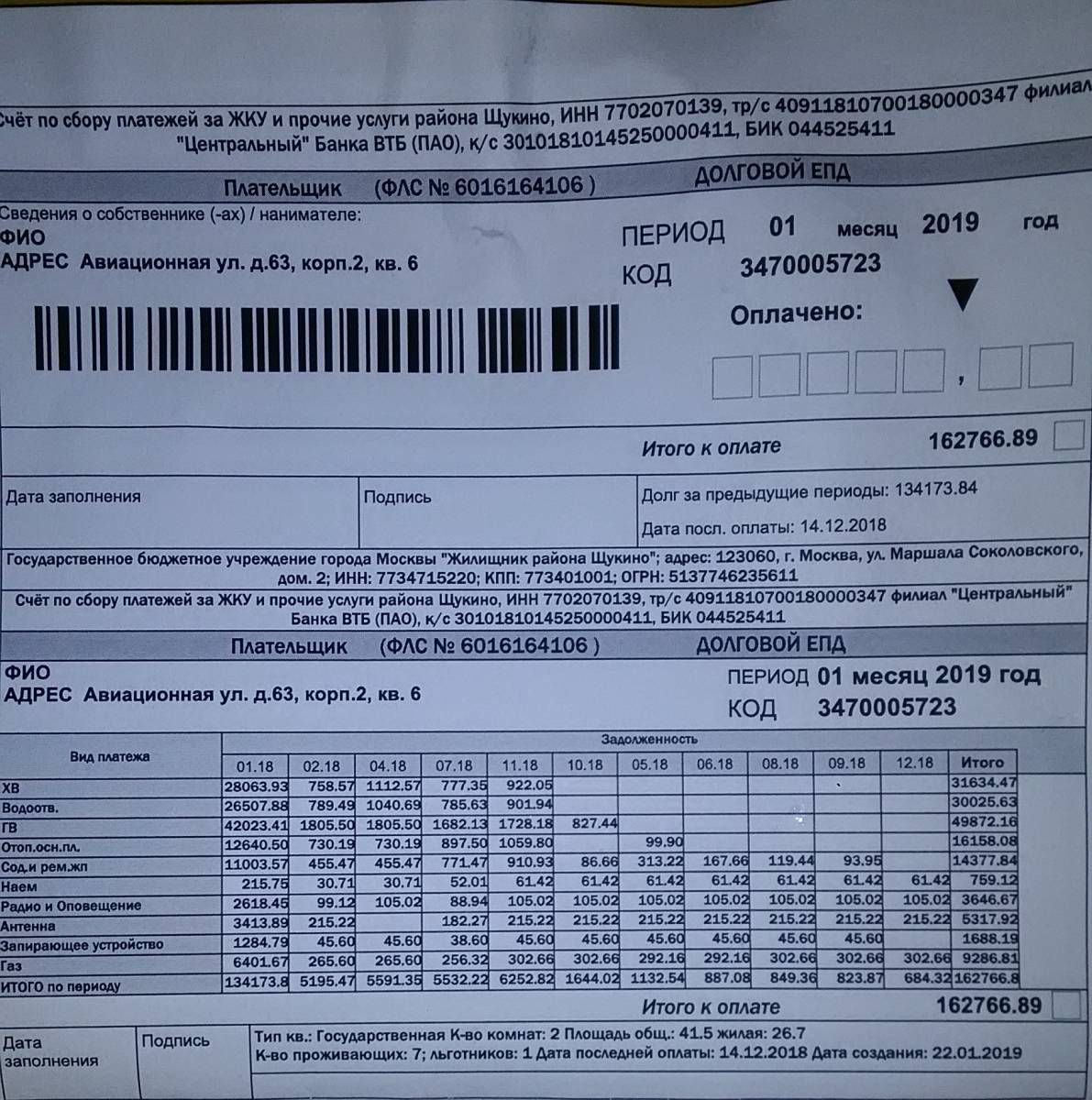

Солидарная ответственность по долгам за коммунальные услуги

Как взыскиваться задолженность с граждан, проживающих вместе с собственником или ответственным нанимателем, по договору найма или соцнайма? При невозможности оплаты коммуналки нанимателем (собственником), истец (представитель ресурсоснабжающей организации) вправе взыскать долг с любого из дееспособных лиц, совместно с ним проживающим. Это называется солидарная ответственность.

Ответственность предусмотрена для всех лиц если:

- квартира находится в собственности. Собственник не может или не хочет добровольно погашать долг собственными средствами. Закон обязывает погашать задолженность другими дееспособными членами семьи, проживающими с собственником (супруг, дети, родители, иные лица, заселенные в помещение с согласия собственника) ст. 31 ЖК РФ.

- квартира находится в долевой собственности. Обязанность оплаты возлагается на каждого собственника по отдельности. Это проделывается путем разделения лицевых счетов с заключением договоров на обслуживание и ремонт на каждого собственника.

- жилое помещение занято лицами по договору найма. На членов семьи нанимателя жилья распространяются аналогичные обязанности по оплате за использование услуг, то есть солидарная ответственность по условиям договора найма. Проживающие совместно с нанимателем лица, должны быть указаны при заключении договора (ст. 69 ЖК РФ).

Есть ли альтернатива?

Помимо получения кредитных каникул, можно воспользоваться следующим вариантами:

реструктуризация кредита позволит снизить размер ежемесячного платежа за счет увеличения срока выплат;

оформить рефинансирование кредита. Рефинансирование — это целевой займ, направленный на погашение текущих кредитных задолженностей. Оформить рефинансирование на выгодных условиях можно в ВТБ или Альфа Банке;

если платить кредит вообще нет возможности, и в будущем не предвидится, то выход один — объявить себя банкротом.

Узнайте больше о том, что такое кредитные каникулы, и как их получить. Звоните кредитным юристам, мы разъясним, как лучше действовать в вашей ситуации.

Команда

Виолетта Нечипоренко

Руководитель направления по банкротству физических лиц

Артем Пивоваров

Старший юрист по банкротству физических лиц

Дарья Галактионова

Старший юрист по банкротству физических лиц

Кристина Кирюхина

Ведущий юрист по банкротству физических лиц

Алексей Жумаев

арбитражный управляющий компании «2Лекс»

Лейла Махмудова

Юрист по банкротству физических лиц

Юлия Пивоварова

Руководитель службы клиентского сервиса

Александр Столяров

Юрист по банкротству физических лиц

Частые вопросы

Может ли банк увеличить процентную ставку во время кредитных каникул?

Кредитные каникулы только временно меняют порядок платежей, но не условия договора. Процентная ставка останется неизменной, если это указано в дополнительном соглашении о предоставлении отсрочки, которое вы подписываете с банком, или в условиях предоставления каникул. Заранее уточняйте условия у банка. Когда подаете заявку.

Как подтвердить снижение дохода на 30%, если работодатель отказывается дать справки 2-НДФЛ?

Такие действия работодателя можно обжаловать в прокуратуру или трудовую инспекцию. Но проще самостоятельно получить справки 2-НДФЛ через налоговую инспекцию или сайт ФНС. Регистрация в Личном кабинете на сайте ФНС осуществляется по учетной записи Госуслуг. Если работодатель сдавал отчетность, можно получить справку онлайн и представить ее в банк с заявлением на кредитные каникулы.

Как часто можно брать кредитные каникулы?

Законный льготный период по ипотеке дается только один раз. Об этом прямо сказано в 76-ФЗ.

В рамках собственных программ банки могут давать отсрочки и рассрочки неоднократно, если заемщик не допускал нарушений по договору и графику. Если есть неуплата по кредиту и просрочки, банк не одобрит кредитные каникулы.

Проблема на десятилетия вперед

Когда в апреле прошлого года правительство вводило программу льготной ипотеки под 6,5% годовых, выглядело это, по меньшей мере, странно. На тот момент куда более важным казалось поддержать тех, кто взял кредит до пандемии и теперь не может вносить платежи – но власти решили сделать так, чтобы кредитов стало еще больше. И это сработало: несмотря на все проблемы, 2020-й стал рекордным по объемам выдачи ипотечных кредитов.

Прошлый рекорд был установлен в 2018 году – тогда россияне взяли ипотеки на 3 триллиона рублей за один год. Потом строительный рынок начал постепенно приходить к более спокойному росту – с середины 2019-го начали действовать новые правила долевого строительства, а ставки по ипотеке почти не снижались.

Но в 2020 году было выдано ипотечных кредитов на 4,3 триллиона рублей, а всего (по данным на начало марта) россияне должны банкам 9,5 триллионов рублей. Для понимания, это примерно половина всех доходов федерального бюджета за год. Рынок жилья еще с прошлого года называют перегретым, но «охлаждать» его будут постепенно – сохранив льготную ипотеку после 1 июля 2021-го, но лишь в части регионов.

Правда, как оказалось, кризис не прошел мимо ипотеки – часть из тех, кто ввязался в историю с ипотечным кредитом на пике роста, по факту не может обслуживать свой долг. По официальным данным, на просроченные ипотечные кредиты приходится около 72 миллиардов рублей. На первый взгляд, это менее 1% от общего объема выдачи, но по факту цифры больше.

Так, многие клиенты предпочли уже реструктуризировать свои долги (продлив срок ради снижения платежа) – таких в портфеле у банков порядка 3%. И, как показывает практика, реструктуризация помогает далеко не всегда – вероятно, все 3% таких долгов в итоге станут проблемными.

Доля просроченных кредитов будет расти и дальше – как прогнозируют аналитики, в первой половине 2021 года это будет рост на 8-10%, а во второй – уже на 12-15%. Причин есть несколько:

- банки кредитовали клиентов слишком активно, не уделяя достаточно внимания оценке платежеспособности клиентов. В итоге кредиты получали те, кто уже скоро не сможет вносить по ним ежемесячные платежи;

- закончились все программы кредитных каникул, вводимых Центробанком. Сейчас у заемщика есть возможность только один раз уйти на кредитные каникулы (те, которые ввели еще до пандемии);

- жилье в продаже становится все дороже, но заработать на нем вряд ли получится много – доходность аренды постоянно падает. Те, кто покупал квартиру в ипотеку, надеясь погашать кредит, сдавая жилье в аренду, могут сильно прогадать.

Вообще же, как показывают расчеты, во многих регионах льготная ипотека оказала отрицательное влияние на заемщиков – с учетом роста цен на жилье, даже по низкой ставке платежи будут выше, чем при старых ценах и рыночных ставках. Но проблема еще серьезнее – взяв ипотеку по нормальной цене и высокой ставке, в будущем кредит можно рефинансировать под более низкий процент. Но ниже, чем средние 6% годовых по госпрограмме, ставки уже не будут – тогда как стоимость жилья фактически фиксируется на весь срок кредита.

Поэтому и те, кто покупал жилье в инвестиционных целях, вряд ли что-то выгадают, когда госпрограмма закончится. А платить-то нужно вне зависимости от обстоятельств.

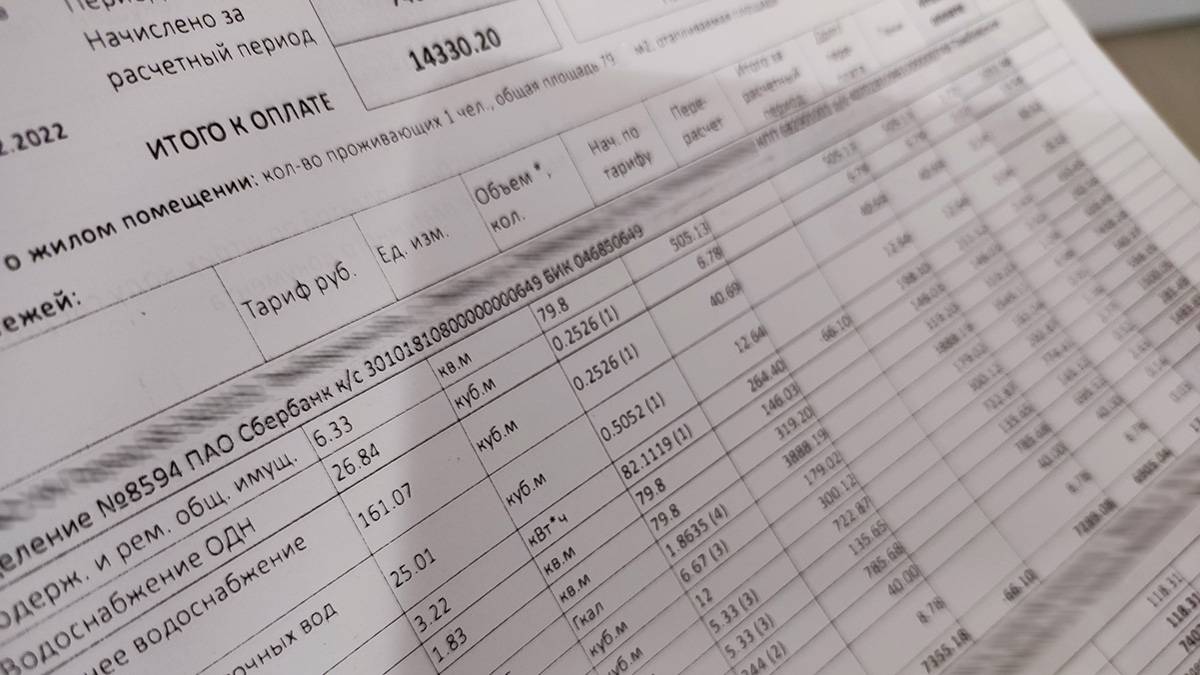

Пропуск срока исковой давности ничего не значит

В вопросе списания долгов ЖКХ есть правовая коллизия. Предположим, что суд применил срок исковой давности по отношению к части долгов неплательщика. То есть, по ним не было взыскания. Однако, никто не запрещает управляющим компаниям включать эту сумму в платёжки и считать, что долг есть.

Получается следующее: суд предписал должнику выплатить УК деньги за три года, а остальные признал не подлежащими взысканию. Человек рассчитался с УК по решению суда, но по-прежнему числится должником.

Он не может продать квартиру без погашения долга или получить социальные льготы. Судебные разбирательства не помогут, поскольку нет законодательной базы, которая бы заставляла УК списывать старые долги.

Решить проблему поможет законопроект, который обяжет признавать долги безнадёжными, если суд их отнёс к истёкшему сроку давности, но его пока не приняли.