Какова цель программы

Основная цель программы – сохранить население сельских территорий в соотношении минимум 1:4 по отношению к городскому. То есть, по задумке правительства, доля жителей деревней, хуторов, сел и станиц должна составлять не менее 25% от всего населения страны. Пока же эта цифра стремительно сокращается – молодежь уезжает в города. Возможно, более доступное жилье сможет удержать ее – или привлечь на село городских жителей. Кроме того, планируется, что подобные меры помогут повысить долю благоустроенных сельских домовладений минимум до 50% от основной массы.

Ипотека для жителей сельской местности подразумевает выдачу кредитов на льготных основаниях всем, кто хочет приобрести готовое жилье или построить новый дом в сельской местности.

Под какой именно процент будут выдаваться кредиты, под 0,1%, 1% или 3%, зависит от желания местных властей принять участие в программе. Но уже известно, что ставка не должна будет превышать 3% – разницу с их собственными программами ипотечного кредитования банкам покроет государство.

Изначально, до принятия программы в окончательной версии, Минсельхоз предлагал выдавать ипотеку под 1 процент. Но в итоговой версии постановления было решено, что процентная ставка будет рассчитываться индивидуально для каждого региона. Где-то ее будут выдавать под 3%, а где-то гораздо меньше – если регион возьмет на себя субсидирование разницы.

Беспрецедентные показатели

Август 2020 года оказался самым продуктивным месяцем с точки зрения выдачи жилищных кредитов за всю историю российского ипотечного рынка. По данным аналитиков ДОМ.РФ и Frank RG, заемщики подписали 148 тысяч договоров и получили 375 млрд рублей на решение квартирного вопроса. Таким образом, сумма выданных нашим согражданам заемных средств выросла на 59% по сравнению с августом 2019 года.

Михаил Гольдберг

руководитель аналитического центра ДОМ.РФ

Мы видим, что ипотечный рынок полностью восстановился от негативных последствий пандемии коронавируса. Это произошло благодаря восстановлению потребительской уверенности граждан и реализации программы льготной ипотеки на новостройки под 6,5%

По словам Гольдберга, на ипотеку по сниженной ставке в последнем месяце лета пришлось более 90% всех кредитов на первичном рынке. Суть этой программы заключается в том, что банки кредитуют заемщиков, приобретающих первичное жилье, под 6,5%. Недополученный из-за снижения ставок доход им компенсирует государство. Оператором программы, в которой участвуют 58 банков и три некредитные организации, выступает ДОМ.РФ.

Что такое ипотека на жилье с господдержкой?

Что это значит – ипотека с господдержкой? Это специальная программа кредитования, при которой граждане определенных категорий получают льготные условия получения ипотеки или субсидии от государства, позволяющие выплачивать ипотеку на более выгодных условиях. Снижение долгового бремени граждан осуществляется за счет средств Пенсионного фонда.

Чтобы стать участником столь выгодной программы кредитования, необходимо документально доказать свою принадлежность к строго установленным нормами законодательства категориям заемщиков.

С каждым годом программа льготного ипотечного кредитования продлевалась и охватывала все новые категории нуждающихся. На сегодняшний день помощь по ипотекам осуществляется в нескольких формах:

- Кредитование под сниженную процентную ставку за счет средств государства;

- Получение от государства фиксированной части стоимости жилья, чаще всего, в качестве первоначального взноса;

- Субсидирование средств на приобретение недвижимости из социального фонда в рассрочку.

Какие цели преследует господдержка ипотеки?

Господдержка ипотечного кредитования преследует строго определенные благие цели, направленные в теории на улучшение жизни граждан.

Госпрограмма позволяет решить следующие проблемы:

- Незащищенность малообеспеченных категорий граждан и их детей, нуждающихся в качественном и доступном жилье;

- Снижение спроса на кредитные продукты банков, нуждающихся в постоянном притоке клиентов и денежных средств;

- Застой на рынке недвижимости, устраняя который, застройщики получают новые заказы, а граждане новые рабочие места.

Все это, так или иначе, оказывает положительное влияние на экономику страны, стимулирует граждан к труду, повышению доходов. В выигрыше остаются все: и застройщики, и заемщики, и банки.

По большей части льготная ипотечная программа распространяется на приобретение первичного жилья.

Кто может получить поддержку?

Право участвовать в государственной программе получили семьи, у которых третий (и более) ребенок родился в 2019 году. Чтобы получить 450 000 руб. необходимо быть гражданином Российской Федерации. При этом людям, не оформившим ипотеку, средства выделяться не будут. Единственное, что не уточнил Президент РФ – должен ли это быть вновь оформленный ипотечный займ или же деньги предназначены на погашение кредита на жилье, оформленного ранее.

Также не прозвучало, распространяется ли материальная поддержка на молодые семьи в рамках соответствующей программы, которая действует в настоящее время. Требования Президента конкретные, и скоро будут опубликована достоверная информация с полным перечнем категорий граждан, имеющих право получить 450 тыс. руб. для погашения кредита по ипотеке. Следите за новостями. Мы обязательно сообщим обо всех особенностях процедуры оформления заявки.

Список банков, кредитующих по льготным условиям

Банки, поддерживающие ипотечную программу кредитования граждан с государственной поддержкой, немногочисленны. Государство стремится сотрудничать только с проверенными кредитными учреждениями, которые ведут открытую деятельность и не имеют нареканий со стороны контролирующих органов.

Кроме того, государство накладывает на эти банки определенные ограничения, касающиеся стабильности их основных показателей. Они не могут изменять процентные ставки и иные условия кредитования в рамках действия всей ипотечной программы.

Такие рамки устраивают далеко не все банки. Отсюда и немногочисленность их состава.

Ипотека в Сбербанке

Сбербанк участвует в данной программе с самого момента ее введения, но с текущего года условия кредитования банком были еще больше упрощены.

Сбербанк участвует в данной программе с самого момента ее введения, но с текущего года условия кредитования банком были еще больше упрощены.

Получить ипотечный льготный займ можно при соблюдении следующих требований:

- Ежемесячные платежи не должны превышать размер совокупного семейного дохода;

- Величина кредита ограничена 3 миллионами рублей для жителей всех регионов и 8 миллионами рублей для жителей Москвы;

- Стать заемщиками могут лица, достигшие возраста в 21 год;

- Первоначально необходимо внести до 15 % стоимости жилья.

Что интересно, досрочное погашение льготной ипотеки Сбербанком не предусмотрено.

Банк ВТБ

Требования, на основании которых кредитует заемщиков банк ВТБ, в целом, схожи с требованиями Сбербанка. Эти кредитные учреждения имеют государственную поддержку, что и объясняет наличие ряда сходств между ними.

Размер максимальный по ссуде не отличается от требований Сбербанка, показатели возраста заемщика также держатся на аналогичном уровне.

Но ВТБ имеет и свои отличия, в частности:

- Первоначальный взнос ограничен 20% от стоимости недвижимости;

- Допускается досрочное погашение ипотеки;

- Допускается привлечение созаемщиков по договору из числа родственников.

Россельхозбанк

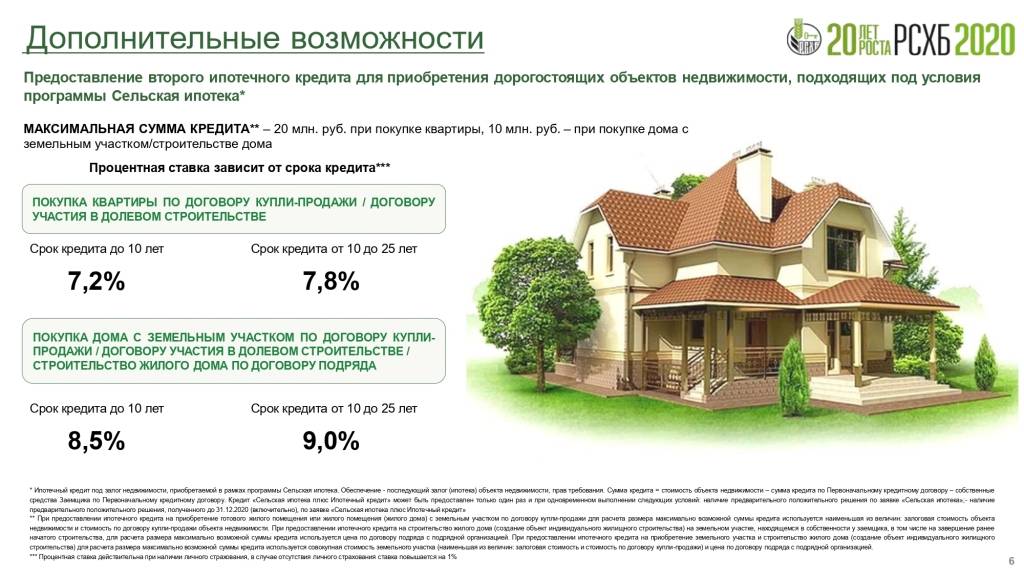

Приобрести на льготных условиях через Россельхозбанк можно как квартиры в новостройках, так и таунхаусы, коттеджи и земельные участки. Но для получения ипотеки с государственной поддержкой придется заплатить 20% от стоимости недвижимости в качестве первоначального взноса.

Приобрести на льготных условиях через Россельхозбанк можно как квартиры в новостройках, так и таунхаусы, коттеджи и земельные участки. Но для получения ипотеки с государственной поддержкой придется заплатить 20% от стоимости недвижимости в качестве первоначального взноса.

При отказе заемщика от страхования жизни и здоровья Россельхозбанк поднимает ставку по кредиту аж на 7% годовых.

Банк предлагает различные процентные ставки для разных категорий заемщиков. Наиболее выгодные условия предоставляются гражданам, получающим заработную плату через Россельхозбанк. Ознакомиться со всеми актуальными процентными ставками можно на официальном сайте банка.

Кроме того, активно кредитуют граждан по льготным программам и программам с государственной поддержкой такие надежные банки, как Абсолют банк, банк Открытие, банк Москвы, Газпромбанк, банк Возрождение и многие другие.

Так или иначе, подобрать подходящее именно Вам предложение на столь обширном кредитном рынке Вы всегда без труда сможете. Государственное участие и ощутимая помощь в жизни простого населения, безусловно, является мощным двигателем и стимулом экономического развития.

Стать участником льготной ипотечной программы заемщику несложно, достаточно лишь собрать необходимый пакет документов, подтверждающий тяжелое финансовое положение или принадлежность к нуждающейся категории граждан страны.

Кому дают льготную ипотеку с господдержкой?

Те ипотечные программы, которые распространяются не на все категории граждан, а лишь на особо нуждающихся, представлены на рынке в довольно широком разнообразие.

Господдержка оказывается в рамках следующих ипотечных программ:

- Социальная ипотека. Она распространяется на особо незащищенные категории граждан – молодые заемщики, врачи, учителя, военные и т.д. Они могут воспользоваться льготными условиями по ипотеки партнеров АИЖК и различными региональными ипотечными программами.

- Военная ипотека. За граждан, состоящих на военной службе, ипотеку оплачивает государство за счет средств, накопленных на специальных ипотечных счетах.

Ипотека для молодой семьи. Данная программа активно действует в Сбербанке и Россельхозбанке. Для ее осуществления необходимо наличие одного ребенка, и чтобы один из супругов был моложе 35 лет. При этих условиях можно получить до 35% от стоимости жилья от государства или снизить размер первоначального взноса по ипотеке до 10%.

Ставка в 6% по ипотеке. Программа рассчитана на стимулирование рождаемости и распространяется на семьи, в которых до конца 2022 года рождаются второй и третий ребенок. Государственная поддержка осуществляется в виде снижения ставки до 6% на период 3 года или 5 лет в зависимости от того, какой по порядку ребенок был рожден в семье.

Использование материнского капитала. На 2022 год размер материнского капитала составляет 453 026 рублей. Эта сумма выплачивается государством и может быть использована в счет погашения действующей ипотеки или внесения первоначального взноса по вновь получаемому жилищному кредиту.

Реструктуризация ипотеки. Можно ли рефинансировать действующий ипотечный кредит при содействии государства? Да, можно. Можно получить не только отсрочку по действующему кредиту, но и снизить процентную ставку и перевести ипотеку в другую валюту. Для всего этого должны быть уважительные причины или веские основания.

Ипотека для молодых ученых и педагогов. Претендентам должно быть менее 35 лет или менее 40 лет в случае наличия у них докторской ученой степени. При этом они официально должны стать в очереди на получение льготного жилья у муниципальных органов. После одобрения их заявки они получат денежный сертификат, с помощью которого смогут оплатить часть ипотеки.

Как оформлять льготную ипотеку?

После того, как Вы убедились в том, что вы входите в число и льготников, вам необходимо обратиться в органы власти или непосредственно в банк и собрать следующие документы:

- Заявление на получение льготной ипотеки,

- паспорт заявителя,

- справка о доходах,

- копия трудовой книжки,

- документы подтверждающие нужду заявителя получение недвижимости,

- справка о составе семьи,

- свидетельство о браке,

- свидетельство о рождение детей,

- дополнительные документы, которые потребуют.

(Visited 18 310 times, 1 visits today)

Об авторе

Александр Еремеев

Опыт работы юристом – с 2005 года. Закончил Московский государственный открытый университет с красным дипломом. Частная практика, специализация – миграционное и гражданское право.

На мой взгляд причин введения такой льготной ипотеки для многодетных семей несколько:

- Стимуляция рождаемости. Банально, но это действительно так. Расчет государства здесь идет не с той позиции, что дети – цветы жизни, а с той, что чем больше в стране трудоспособного населения, тем больше отчисляется налогов, сборов в ПФР и прочего. На данный момент у нас довольно высокий показатель демографического старения населения. Это значит, что на тысячу трудоспособных гражданин приходится довольно много пенсионеров, которых по сути содержат как раз трудоспособные граждане за счет отчислений в ПФР.

- Низкая инфляция и стабилизация экономики. Это значит, что ЦБ может еще снизить ставку рефинансирования. Кредиты станут доступнее, но и вклады менее доходными. Вроде бы и цены на нефть потихоньку растут…

- Низкие риски для банков. Ипотека – один из самых низкорисковых продуктов для банков. Кроме того, еще и один из самых доходных. Прибыль обеспечивается пусть и не колоссальная, зато на длительный период времени, а доля просрочек по ипотекам составляет не более 3% от всего объема рынка.

- Стагнация строительной отрасли. Цены на недвижимость сильно упали. Люди стали чаще снимать жилье, да и ипотека с господдержкой закончилась. Это заморозило рынок новой недвижимости. Это, в свою очередь, провоцирует ситуации банкротств строительных компаний. Их проекты превращаются в долгострой, а недовольство населения растет. Такая ситуация не выгодна совершенно никому. А так… Государство получает налоги, девелоперы прибыль, а народ жилье.

- Выборы 2018 года. Ну да…

Кстати, с 31 июля 2019 года можно попросить банк об ипотечных каникулах. Это льготный период, в течение которого ипотеку даже можно не платить совсем. Естественно, при наличии соответствующих на то оснований.

Как получить ипотеку с господдержкой?

Фактически процедура оформления ипотеки по льготной программе ничем не отличается от обычных требований и условий получения жилищного кредита.

Фактически процедура оформления ипотеки по льготной программе ничем не отличается от обычных требований и условий получения жилищного кредита.

Разница лишь заключается в более тщательной проверке банками потенциальных претендентов на льготное кредитование и в более расширенном пакете документов, необходимых для оформления кредита.

Осуществляется процедура получения ипотеки с господдержкой в несколько этапов:

- Изучение государственных ипотечных программ на наличие подходящих для Вас требований как для заемщика;

- Подача заявки в банк или несколько банков, осуществляющих данные ипотечные программы;

- При одобрении заявки – сбор и подача документов, необходимых для оформления ипотечного договора;

- Выбор объекта недвижимости, который Вы желаете приобрести;

- Подписание ипотечного договора;

- Оформление страховки и регистрация объекта недвижимости в качестве залога по ипотечному договору.

Общие требования по всем льготным ипотечным программам

Как ранее уже отмечалось, банки не могут максимально реализовать свои желания по условиям льготного кредитования. Их аппетиты сдерживают нормы законодательства, закрепляющие общие условия ипотечного кредитования с государственной поддержкой.

Кроме того, действуют следующие ограничения:

- Максимальный срок кредитования – 30 лет;

- Для всех категорий заемщиков, кроме молодых работников, действует требование о внесении первоначального взноса по ипотеке в размере 20% от стоимости жилья;

- Валюта ипотеки исключительно рубли;

- Квартира в обязательном порядке должна быть застрахована от гибели или повреждения.

Для расчета допустимой площади недвижимости действует правило: 32 кв. метра на одного проживающего, 48 кв. метров – на двух проживающих, на остальных – дополнительно по 18 кв. метров.

Документы для ипотеки с господдержкой

Что нужно предоставить в банк из документации, Вам подробно расскажет менеджер кредитного учреждения. Требования банков могут немного отличаться.

Что нужно предоставить в банк из документации, Вам подробно расскажет менеджер кредитного учреждения. Требования банков могут немного отличаться.

В целом же, перечень документации, обязательной к предъявлению, стандартен и включает в себя:

- Документы, удостоверяющие личность заемщика и созаемщиков при их наличии;

- Справка 2-НДФЛ, отражающая уровень доходов;

- Копия трудовой книжки, подтверждающая статус официального трудоустройства;

- Документы на приобретаемое жилье – договор купли-продажи или долевого участия в строительстве, различные выписки и свидетельства;

- Сертификат на материнский капитал;

- Документы, подтверждающие ухудшение финансового состояния.

Каждый банк устанавливает свои сроки на рассмотрение кредитных заявок. В процессе этих проверок будет оцениваться кредитная история заемщика, надежность его работодателя и иные сведения, представленные в заполненной анкете.

Военная ипотека

Данный вид ипотеки рассчитан на военнослужащих от 25 лет, которые имеют право на получение целевого жилищного займа (ЦЖЗ) и участвуют в накопительно-ипотечной системе (НИС). При этом возраст заемщика на момент полной выплаты кредита не должен превышать предельного возраста прохождения военной службы.

Документы для оформления:

- паспорт гражданина России;

- свидетельство участника НИС.

Преимущества ипотечного кредитования военнослужащих заключаются в следующем.

- Сумма кредита составляет от 500 тысяч до 2,486 миллиона рублей.

- Процентная ставка — 9%.

- Кредит предоставляется сроком от 3 лет и зависит от ЦЖЗ (на какой срок предоставляется ЦЖЗ согласно НИС, на такой срок выдадут и кредит).

- Первоначальный взнос, составляющий 20% от стоимости недвижимости, может быть оплачен из средств ЦЖЗ.

- Сумма госпомощи зависит от банка, в который заемщик обращается для получения кредита. Так, для ПАО АКБ «Связь-Банк», ПАО Сбербанк, ПАО ВТБ 24, ПАО Банк ЗЕНИТ и АО Банк ГПБ она не ограничена, для остальных банков не может превышать 1,4 миллиона рублей.

- Необходимо страхование лишь приобретенного имущества (после регистрации права собственности). Страхование жизни и здоровья заемщика, а также титула осуществляется по желанию.

Куда обращаться?

Чтобы получить помощь в погашении ипотеки, необходимо обратиться в банк, который выдал кредит. В настоящее время практически все основные финучреждения поддерживают программы помощи ипотечным заемщикам, поскольку их реализация не грозит убытками. Занимается данным вопросом в финансовых структурах отдел по работе с просроченной задолженностью. Его сотрудники выдают перечень документов, которые необходимо собрать. Стандартный пакет включает:

- Заявление-анкету, в которой обязательно указывается причина, подтолкнувшая заемщика просить помощь у государства. Это может быть сокращение на работе, тяжелый диагноз, требующий дорогостоящего лечения, смерть близкого человека, обеспечивающего семью и т.д.

- Свидетельство о браке (если есть).

- Паспорта взрослых и свидетельства о рождении несовершеннолетних членов семьи.

- Удостоверение ветерана боевых действий (для ветеранов).

- Решение суда или органов опеки об установлении опекунства (для попечителей и опекунов).

- Свидетельство о рождении для совершеннолетних в возрасте до 24 лет, если они находятся на иждивении.

- Справка о составе семьи.

- Справка для студентов, находящихся на иждивении родителей/опекунов, которая подтверждает, что они получают образование по очной форме обучения.

Также можно обратиться с пакетом документов в муниципальные органы, которые рассматривают заявки в течение 10 дней и направляют решение на почтовый адрес нуждающихся в госпомощи. В случае положительного решения выдается специальный сертификат, действующий в течение 3 месяцев.

Учтите, что вышеприведенный список документов неполный и может изменяться в зависимости от требований банка. С помощью специалистов кредитного брокера «Роял Финанс» вы сможете в кратчайшие сроки подготовить и правильно заполнить нужную документацию, чем значительно сэкономите свое время.

Royal Finance – кредитный брокер в Москве

Получение социальной субсидии в 2022 году

В России

Процедура получения социальной ипотеки состоит из нескольких этапов:

Процедура получения социальной ипотеки состоит из нескольких этапов:

- Подача заявления и документов, на основании которых в учетное дело сотрудника будут внесены изменения и он будет признан нуждающимся в улучшении жилищных условий;

- Научная организация составляет списки молодых ученых, изъявивших желание стать участниками мероприятий, направляет их с документами в Министерство науки;

- Признание молодого ученого участником мероприятий;

- Получение сертификата на жилищную субсидию. Срок действия сертификата 7 месяцев

- Выбор жилого помещения, которое соответствует всем требованиям программы;

- По закону, заявитель вправе самостоятельно выбрать банк, через который он будет оформлять ипотеку;

- Оформить договор купли-продажи недвижимого имущества;

- Оформить право собственности на недвижимость.

Расчет размера социальной выплаты производится исходя из размера общей площади жилого помещения на молодого ученого, равной 33 кв. метрам, и средней рыночной стоимости 1 кв. метра общей площади жилья, утвержденной Министерством строительства и жилищно-коммунального хозяйства Российской Федерации по субъекту Российской Федерации, на территории которого расположена научная организация — место работы молодого ученого.

В Московской области

В зависимости от категории заявителя, заявка направляется на рассмотрение в профильное министерство. При получении одобрения, вне зависимости от того, кем является человек, он должен заключить трудовой договор на срок в 10 лет.

В зависимости от категории заявителя, заявка направляется на рассмотрение в профильное министерство. При получении одобрения, вне зависимости от того, кем является человек, он должен заключить трудовой договор на срок в 10 лет.

После получения заявителем свидетельства участника региональной программы по предоставлению социальной ипотеки, человек может заняться выбором квартиры, соответствующей оговоренным в положении требованиям.

После выбора подходящего жилого помещения, полностью соответствующего условиям программы, участник должен обратиться в банк, сотрудничающий с Правительством области.

Ответы на вопросы читателей

По закону, банк вправе отказать в отсрочке платежей по ипотечному кредиту только в случае несоответствия заемщика требованиям закона о кредитных каникулах. Прежде всего, речь идет о непредоставлении или неправильном заполнении необходимых документов, подтверждающих сложную жизненную ситуацию у заемщика. Кредитная организация должна в течение 10 дней с момента подачи бумаг дать клиенту мотивированный отказ. Ответить заемщику банк должен тем способом, который указан в договоре. А если в документе такой способ не прописан, тогда отказ направляется по почте заказным письмом с уведомлением.

Да, нормы о предоставлении отсрочки по ипотеке распространяются на все действующие жилищные кредиты.

Ипотечные каникулы в новостройке — это тоже самое, что каникулы и на вторичном рынке. Они даются по кредиту на любое жилье, если оно у заемщика единственное или будет единственным после постройки.

Раньше некоторые банки, сотрудничающие с застройщиками, предлагали заемщику возможность получить ипотечные каникулы как дополнительный бонус за покупку квартиры в конкретном жилищном комплексе. В связи с принятием закона об ипотечных каникулах такие маркетинговые ходы становятся менее актуальными (у покупателя теперь и так есть право на отсрочку платежа), но окончательно они не исчезнут. Закон жестко ограничивает условия получения ипотечных каникул, а банк вместе с застройщиком могут предоставлять такую услугу не только тем категориям, которые указаны в нормативном документе, но и любым другим заемщикам.

Банкротство застройщика само по себе не входит в перечень условий для получения отсрочки по платежам, поэтому кредитные каникулы по этой причине взять нельзя. Но если у вас произошли негативные изменения в личной финансовой сфере, которые подпадают под требования закона (уволили с работы, снизился доход и т.д.), то банк будет обязан предоставить ипотечные каникулы.

Кредитные каникулы могут предоставляться один в раз в течение срока действия ипотечного договора. То есть если вы заключили новый договор, взяв в ипотеку другую квартиру, вы снова получаете право на отсрочку платежа. Но только если предыдущая квартира уже не находится в вашей собственности, а сами вы находитесь в трудной жизненной ситуации. Наличие или отсутствие реструктуризации кредита по предыдущим договорам значения не имеет. Больше того: отсрочку можно получить даже по реструктурированному ипотечному кредиту.

При покупке в ипотеку готовой (первичной или вторичной) недвижимости каникулы не будут предоставлены, если в собственности у человека есть другое жилье. А вот при долевом строительстве заемщик может рассчитывать на ипотечные каникулы, если есть доля в другой квартире площадью не более социальной (учетной) нормы по его региону (ст. 50 Жилищного Кодекса РФ). Например, если в вашей области учетная норма жилья — 18 кв.метров на человека, а у вас с женой долевое строительство и еще на двоих в собственности “однушка” площадью 33 кв.м, то ипотечные каникулы предоставят.

Теоретически никаких препятствий для предоставления ипотечных каникул для таких людей нет. На практике же могут возникнуть сложности. Банк требует личного присутствия при подаче заявления на предоставление отсрочки. Само по себе лишение свободы не входит в перечень условий, при которых дают каникулы. Причиной может стать резкое снижение дохода из-за увольнения с работы. Основная трудность в том, что доказать снижение дохода можно только предоставлением справки с нового места работы. Но тогда невозможным становится личное присутствие в банке при подаче заявления, ведь заемщик уже работает в колонии в статусе отбывающего наказание. В то же время банк сам в первую очередь заинтересован в возврате своих средств, так что клиенту могут пойти навстречу и смягчить условия предоставления ипотечных каникул. Если откажут — будут высчитывать в счет погашения кредита из зарплаты заключенного. Изъять ипотечную квартиру банк не имеет права до тех пор, пока заемщик не выйдет на свободу.

Рождение ребенка дает право на предоставление ипотечных каникул только если одновременно доход заемщика упал более чем на 20% по сравнению со среднемесячным показателем за последний год. А платеж по ипотеке превысил 40% от дохода заемщика. В банк нужно предоставить свидетельство о рождении ребенка и справки по форме 2-НДФЛ за прошедший и текущий годы.

Отсрочка платежей по кредиту не учитывается в кредитной истории (КИ) как просроченная задолженность и не влияет на чистоту кредитной истории. Однако в КИ ставится пометка о том, что заемщик пользовался ипотечными каникулами и впоследствии это может стать фактором риска при одобрении банком вашего следующего кредита.