Метод рентабельности инвестиций

Метод рентабельности инвестиций позволяет принимать в расчет платность денежных ресурсов. Основа его – издержки. Метод оптимален для предприятий с большим ассортиментом товара. Он позволяет снизить себестоимость за счет эффективного применения имеющихся ресурсов, а также повысить прибыль путем увеличения производимой продукции. Однако метод применяется довольно редко, что обусловлено трудоемкими расчетами.

Пример

Планируемый объем производства составляет 40 тысяч единиц, переменные затраты на один продукт – 35 рублей. Общий объем постоянных расходов – 700 000 рублей. Для налаживания производства берется кредит в размере миллиона рублей под 17% годовых. Производятся следующие расчеты:

- 700 тысяч/40 тысяч – 17,5 руб. (постоянные траты на единицу).

- 35 + 17,5 = 52,5 руб. (суммарные траты).

- (Миллион * 0,17) / 40 тысяч = 4,25 руб./единица.

- 35 + 17,5 + 4,25 = 56,75 руб.

Последний показатель – минимальная стоимость изделия, при которой предприятие будет получать доход, а также сохранит свою кредитоспособность.

Прямые издержки

Суть этого метода заключается в формировании цены посредством прибавления к переменным затратам установленной надбавки – прибыли. Постоянные расходы при этом как общие издержки производства не распределяются на отдельные виды товаров. Они погашаются за счет разницы между суммой стоимостей реализации и переменными издержками на выпуск изделий. Она именуется “маржинальной” или “добавленной”. При грамотном подходе прямые (переменные) затраты должны стать тем уровнем, ниже которого ни один предприниматель не будет оценивать свой товар. Действительная задача издержек состоит в установлении нижней границы себестоимости изделий. При этом ценность этой продукции для потребителя будет определять высший предел. В определенных условиях, однако, переменные издержки могут служить нижней границей стоимости. Такое имеет место в случаях, когда существуют нагруженные мощности и стоит вопрос о сохранении компании. Метод прямых издержек позволяет найти оптимальное сочетание производственного объема, реализационных цен и расходов по выпуску продукции. Но этим способом можно с уверенностью пользоваться только тогда, когда в наличии есть неиспользованные резервы мощностей и постоянные издержки возмещаются в стоимости, установленной по текущему количеству выпускаемого товара.

Учет инвестиционной рентабельности

Этот метод также относится к способам расчета цен с учетом издержек. Основной задачей его выступает анализ полных расходов при реализации разных производственных программ и определение объема выпуска, продажа которого при установленной стоимости позволит покрыть соответствующие капиталовложения. Этот способ – единственный из существующих, в котором учитывается платность финансовых запасов, необходимых для изготовления и реализации продукции. Такой расчет подходит для случаев определения производственного объема для нового товара с установленной стоимостью на рынке. В качестве главного недостатка данного способа выступает применение процентных ставок. В условиях инфляции они довольно неопределенны во времени.

Выбираем оптимальную стратегию ценообразования

Изучение материалов о стратегиях ценообразования позволяет сделать вывод о том, что все они могут быть сгруппированы в три основные стратегии:

1. Цена, обеспечивающая покрытие всех затрат и получение нормы прибыли.

2. Цена, обеспечивающая конкурентоспособность на рынке.

3. Цена, обеспечивающая максимизацию прибыли.

В первом случае цена формируется на основе экономического расчета себестоимости выпуска и реализации, к которой затем добавляется норма рентабельности. Далее на эту сумму начисляются косвенные налоги (акциз и НДС), в итоге получается базовая (прайсовая) цена реализации продукции компании.

Во втором варианте базовая цена реализации продукции формируется, наоборот, от рыночных цен. Как правило, сначала маркетинговая служба анализирует рынок и выявляет основных конкурентов компании, затем собирает данные об отпускных ценах конкурентов на аналогичную производимой компанией продукцию и на основе расчета среднерыночной конкурентной цены определяется цена реализации продукции компании. Далее от этой цены «откручиваются» косвенные налоги (акциз и НДС) и вычитаются затраты на производство и реализацию продукции. Оставшаяся величина и определяет размер рентабельности данного вида продукции при таком способе ценообразования.

Если расчетная рентабельность оказывается отрицательной, компания в зависимости от принятой маркетинговой стратегии может:

- снизить себестоимость данного вида продукции, чтобы добиться положительной рентабельности;

- продолжать выпуск и реализацию продукции с отрицательной рентабельностью, чтобы сохранить долю рынка (убытки по этой продукции в таком случае перекрываются за счет другой высокорентабельной продукции);

- прекратить выпуск нерентабельной продукции и рассмотреть возможности ее замены.

При построении ценовой модели по третьему варианту учитывается комплекс факторов, влияющих на конечную прибыль компании. Здесь уже в расчет берутся не только показатели затрат или среднерыночной цены, но и параметры маржинальной прибыли, эластичности спроса и структуры продаж.

Преимущество этого подхода по сравнению с двумя предыдущими — возможность получить дополнительный объем прибыли при сохранении объема продаж и увеличить маржинальный доход даже при падении объема продаж.

Конечно, эта стратегия ценообразования имеет и негативный момент: она подразумевает динамичность цены реализации продукции, которая будет меняться с гораздо большей скоростью, чем при стратегиях покрытия издержек или соответствия среднерыночной цене.

К сведению

Как показывает практика, те компании, которые выбирают данную стратегию, отличаются повышенной конкурентоспособностью и финансовой устойчивостью на рынке сбыта, поскольку они реагируют на рыночные колебания и действия конкурентов гораздо оперативнее, чем компании, использующие две первые стратегии ценообразования.

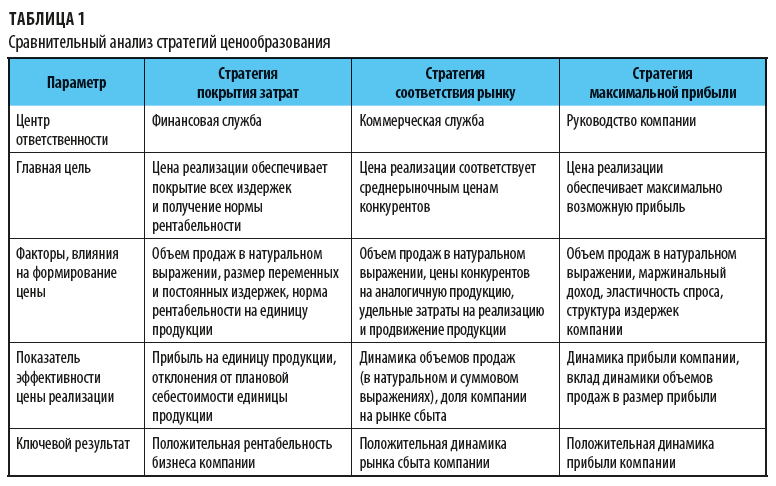

Отметим, что у всех трех проанализированных нами стратегий есть и общий принцип ценообразования. Каким бы способом ни формировалась отпускная цена на продукцию, в любом случае верхней планкой ограничения ее размера служит рыночная цена, а нижней выступает полная себестоимость (т. е. совокупность затрат на выпуск и реализацию продукции). А главные отличия между рассмотренными стратегиями — центры ответственности за формирование базовой цены на продукцию, цели ценообразования, факторы, влияющие на цены, показатели эффективности установленной цены и ключевой результат установки цен.

Для наглядности в табл. 1 приведены сводные данные по отличиям между всеми тремя стратегиями ценообразования компании.

Итак, мы рассмотрели все плюсы и минусы трех основных стратегий ценообразования, теперь перейдем непосредственно к вопросам эффективности их применения на практике.

Недостатки системы

У метода полных издержек существует два главных минуса. В первую очередь, при формировании стоимости не учитываются существующий спрос на товар и рыночная конкуренция. В связи с этим вероятно возникновение ситуации, когда продукция по установленной цене станет невостребованной. При этом изделия конкурентов могут иметь лучшее качество и быть более известными благодаря рекламе. Во-вторых, как выше было сказано, при отнесении постоянных издержек, считающихся условными, на себестоимость товара искажается истинный вклад продукции в доход производства. Данный способ формирования стоимости используется преимущественно в компаниях с достаточно четко выраженной дифференциацией. Он применяется при расчете цен традиционной и совершенно новой продукции.

Как снизить себестоимость продукции?

1. Увеличение объемов производства

Увеличение объемов производства — самый очевидный и действенный способ снизить себестоимость продукции. Это связано с тем, что все производственные затраты компании можно отнести к переменным или постоянным.

Переменные расходы меняются в определенной пропорции вместе с динамикой объема производства: производство увеличивается — растут и затраты, производство уменьшается — затраты падают.

Типичные переменные затраты — расход сырья и материалов на выпуск продукции, зарплата производственных рабочих, расход энергоресурсов при работе производственного оборудования.

Постоянные расходы мало зависят от динамики производства, они необходимы вне зависимости от того, какой объем продукции выпущен в отчетном периоде (амортизация производственного оборудования, расходы на ремонт и содержание производственных помещение, расходы энергоресурсов для общецеховых нужд и т. п.).

3. Экономия операционных затрат на производство

Наибольший эффект дает минимизация прямых производственных расходов — затрат на энергоресурсы при работе производственного оборудования, расходов по оплате труда производственных рабочих и расходы по содержанию и ремонту производственных основных средств.

4. Уменьшение закупочных цен на сырье и материалы для производства

Удельный вес сырьевых затрат в цеховой себестоимости большинства производственных компаний достаточно велик (как правило, от 50 до 80 %). К тому же в состав закупочной стоимости сырья и материалов кроме цен приобретения их у поставщиков, включаются и расходы на доставку от склада поставщика до склада покупателя. Обычно расходы на закупку сырья и материалов уменьшают по двум направлениям:

снижают среднюю цену закупки сырья и материалов у поставщиков;

минимизируют транспортные расходы по доставке приобретенных у поставщиков сырья и материалов.

Чтобы снизить стоимость закупки сырья и материалов у поставщиков, компания может параллельно использовать несколько методов — поиск более выгодных ценовых предложений на рынке, использование скидочных и бонусных программ у действующих поставщиков, а также кооперацию закупок с дружественными компаниями (в рамках агентского договора или договора совместной деятельности).

5. Сокращение технологических потерь и производственного брака

Технологические потери — это безвозвратные отходы сырья и материалов, которые образуются в процессе производства продукции, перенастройке и наладке производственного оборудования, а также в процессе ремонта и проверки работоспособности этого оборудования. Причины производственного брака — недостаточная квалификация персонала, несоответствующее качество сырья и материалов, технические проблемы в работе оборудования.

6. Оптимизация производственных процессов

Этот способ, конечно, требует гораздо больше предварительного анализа ситуации и более трудоемкий по сравнению с другими, так как потери и излишние затраты в результате неэффективности процессов нельзя выявить просто на основании данных отчетов о производстве продукции.

В то же время положительный эффект по снижению себестоимости продукции в результате оптимизации производственных процессов вполне может оказаться значительным и даже превосходящим другие способы. К тому же если в результате этой работы у компании действительно повышается эффективность процессов, то почти всегда она приводит к дополнительному снижению себестоимости и по другим путям.

Метод полных издержек

Метод полных издержек используется наиболее часто. Предполагает прибавление к себестоимости единицы товара надбавки. Размер последней зависит от установленного уровня прибыли, характерного для конкретного производства. Надбавка включает в себя следующие составляющие:

- Прибыль предприятия.

- НДС.

- Прочие налоги.

- Различные пошлины.

Какие методы формирования цены используются при механизме ценообразования в торговой деятельности?

Главное преимущество метода – простота. Однако при расчетах применяется надбавка в твердой форме, а потому результат не всегда получается точным. Такое ценообразование не учитывает всех факторов изменения стоимости на товар: цены конкурентов на аналогичные продукты и текущий спрос.

Рассмотрим преимущества метода:

- Большинство крупных производств знают больше о своих издержках, чем о спросе на продукцию, а потому данный метод будет очень удобным.

- Это наиболее оптимальный вариант для расчета цен на продукцию, спрос на которую остается стабильным.

- Метод применяется большинством предприятий, в том числе конкурентами, что обеспечивает приблизительно одинаковые цены на линейку продукции. Это снижает конкуренцию по фактору стоимости.

У метода есть и минусы:

Потребители могут не покупать товар по вычисленной стоимости, так как при расчетах не принимаются во внимание иные показатели: спрос и действия конкурентов.

Это метод, в котором играют роль расходы по управлению компанией, а не траты по производству, что делает его условным и необъективным при нахождении показателей вклада товара в доход организации.

Метод обычно используется крупными пищевыми предприятиями. Он оптимален при реализации товара с низкой конкурентоспособностью. Это продукты массового спроса, которые покупаются всегда: хлеб, молоко и т.д.

Пример

Компания занимается продажей стульев. Планируемый охват производства в год – 10 000 штук стульев. Затраты сырья на единицу товара равны тысяче рублей, прямые затраты труда составляют 400 рублей. Планируемый объем ежегодных расходов – 2 000 000 рублей, доходов – 4 000 000 рублей. Проводятся следующие расчеты:

- 2 000 000 + 4 000 000 = 6 миллионов руб.

- 6 миллионов/10 000 = 600 руб.

- 400 + 1 000 = 1 400 руб.

- 600 + 1 400 = 2 000 руб.

2 000 рублей – это оптимальная цена на один стул.

10 СТРАТЕГИЙ ФОРМИРОВАНИЯ ЦЕН, КОТОРЫЕ ПОМОГАЮТ ВЛИЯТЬ НА ОСНОВНЫЕ ФАКТОРЫ И НИВЕЛИРОВАТЬ ИХ

Каждая компания при определении стоимости своих услуг или товаров придерживается конкретной стратегии или оптимального совмещения двух-трех схожих тактик

Чтобы сделать правильный выбор, важно:

- провести анализ конкурентов, спрогнозировать их дальнейшую реакцию и возможное изменение цен;

- убедиться в актуальности реализуемых товаров и услуг для потребителя;

- определить уровень производственных затрат исходя из текущих расценок;

- вычислить объемы производства, необходимые для достижения поставленной цели.

Когда указанная работа проделана, можно перейти к выбору наиболее подходящей стратегии для формирования цены. За счет этого удастся нивелировать негативное влияние ряда факторов.

Рассмотрим 10 самых популярных стратегий (в рамках некоторых стратегий предусмотрено несколько тактик).

Стратегия № 1. Увеличение ценовых ориентиров.

Покупателю сначала предлагают продукт по максимальной цене или сопутствующие товары в более высоких значениях ценового спектра, а затем предлагают более дешевый товар. Такой подход воздействует на эмоции клиента и заставляет совершать мгновенные покупки.

Второй вариант: сначала можно предложить диски другого производителя за 300 руб., а потом диски, которые стоят всего 100 руб. Большинство покупателей выберет более дешевый товар.

Стратегия № 2. Проникновение.

Метод предполагает уменьшение цены при сохранении ценности продукта

Компания устанавливает более низкую цену, чем ожидают потребители, вследствие чего повышается внимание к бренду. Такой подход применяется в случаях, когда нужно отвоевать целевую аудиторию у конкурента

Компания могла предложить наилучшие рыночные цены только благодаря отсутствию расходов на физические магазины. За счет этого она быстро разрослась и завоевала рынок. Даже несмотря на появление новых онлайн-конкурентов, этот старожил до сих пор удерживает лидирующие позиции.

Стратегия № 3. Дифференцирование и создание платежных механизмов.

Подразумевает периодическое (не слишком частое) внедрение скидок и льготных цен для конкретной целевой аудитории, организацию распродаж. Это помогает стимулировать продажи, привлекать нужные категории клиентов, избежать сезонности сбыта продукции.

Однако здесь нужно учитывать следующее: если проводить акции слишком часто, то ценность товаров в глазах покупателей постепенно снизится, они будут ждать очередной распродажи. Это даст обратный эффект — уменьшение товарооборота. Ярким примером подобной ошибки могут послужить многие секонд-хенды.

Увеличить объемы продаж поможет специальное промежуточное средство, призванное минимизировать сожаление клиента от расставания с деньгами. Таким приемом активно и успешно пользуются казино, предлагая игровые фишки, и крупные гипермаркеты, предоставляющие подарочные карты.

В итоге клиенты платят, но не чувствуют этого (искажается сам факт оплаты). Ведь согласно проведенным исследованиям пересчитать конвертацию между предложенными «валютами» людям просто лень.

Затратный метод ценообразования: общие сведения

Производитель имеет представление обо всех базовых параметрах процесса выпуска товаров, их потребительских и технических характеристиках. В меньшей степени он обладает сведениями о спросе и объеме денежных средств, которые покупатель может отдать в конкретных условиях. Безусловно, при наличии на рынке аналогичной продукции производитель вполне может получить необходимую информацию о количестве реализуемых изделий, ценовом уровне, вероятной емкости рынка и так далее. Однако в случаях, когда предприниматель выходит на торговую площадку с товаром, аналогов которому нет, этими сведениями он обладать не сможет. Вследствие этого затратный метод ценообразования используется в основном для формирования “показателя предложения”.

МЕТОДИКИ ЦЕНООБРАЗОВАНИЯ, ПОЗВОЛЯЮЩИЕ ВАРЬИРОВАТЬ ЦЕНЫ В УСЛОВИЯХ ОГРАНИЧИВАЮЩИХ ФАКТОРОВ

В зависимости от того, на что организация опирается в процессе формирования стоимости продукта, выбирают один из трех методов.

Ориентация на издержки

Наиболее простое решение, которое не вынуждает собирать данные о спросе и текущем состоянии рынка. Например, для установления оптимальной цены на рыбные консервы достаточно добавить к известной заранее себестоимости товара предусмотренную норму прибыли.

Это оптимальный вариант при реализации продукции через тендеры, а также при продаже товаров государственным структурам и поставках изделий за границу.

Ориентация на спрос

В эту категорию входят методы, основанные на активных маркетинговых кампаниях, рекламных акциях и формировании положительного имиджа бренда.

Например, производитель программы рассылки разделяет товар по техническим и потребительским свойствам, благодаря чему цены легко варьируются. При установлении стоимости нового продукта, что практически не отличается от реализуемого, используют поправочные коэффициенты, которые учитывают внедренные улучшения относительно прежней версии.

Для сохранения оптимальной конкурентоспособности важно, чтобы качество увеличивалось больше, чем цена

Ориентация на конкурентов

В данном случае необходимо тщательно проанализировать предложения конкурентов, а затем с учетом востребованности, качества и стоимости конкурирующего товара установить цену на свой.

Предположим, в цветочном магазине «Мария» стоимость красной розы — 100 руб. Владельцу цветочного магазина напротив не стоит устанавливать цену выше, иначе его букеты не будут пользоваться спросом.

8.3. Планирование себестоимости и пути ее снижения

Для составления бизнес-плана, баланса доходов и расходов необходимо определить затраты, обеспечивающие нормальную производственную деятельность организации связи. Затраты планируются по каждой статье в отдельности и в увязке с другими разделами плана, с учетом инфляции. Затем рассчитывается общая сумма эксплуатационных расходов на весь период, а также себестоимость 100 руб. доходов в планируемом периоде. Плановые размеры затрат по статьям определяются прямыми расчетами либо с помощью укрупненных измерителей.

К затратам на оплату труда относятся затраты на оплату труда основного производственного персонала предприятия, включая премии рабочим и служащим, стимулирующие и компенсирующие выплаты, выплаты в натуральной форме, а также затраты на оплату труда не состоящих в штате работников, относящиеся к основной деятельности. В себестоимость не включаются премии за счет средств специального назначения и целевых поступлений, материальная помощь, ссуда, оплата дополнительных отпусков, надбавки к пенсии, оплата путевок и т.п.

Отчисления на социальное нужды включают отчисления по установленным нормам во внебюджетные фонды: в пенсионный фонд, в фонд государственного социального страхования, в фонд занятости, в фонд обязательного медицинского страхования.

Сумма амортизационных отчислений на полное восстановление планируется исходя из среднегодовой стоимости основных фондов по видам и соответствующих норм амортизации. Амортизация может производиться равномерным или ускоренным методом.

Расходы на ремонт основных фондов планируются по калькуляции предполагаемого ремонта и разносятся по соответствующим статьям (зарплата, материалы, запчасти и т.п.), или же планируется равномерное в течение года отчисление средств в ремонтный фонд, который в этом случае выделяется в перечне затрат отдельно.

При планировании расходов на материалы, запчасти, электроэнергию со стороны для производственных нужд, а также транспортных расходов необходимо учитывать их удорожание, применяя соответствующие индексы роста цен.

Материальные затраты организаций связи могут планироваться (при невозможности прямого счета) на основе укрупненного измерителя 100 руб. доходов. То есть общую сумму расходов по этим статьям определяют умножением запланированного объема доходов на планируемую величину затрат на 100 руб. доходов с учетом инфляции.

Затраты на электроэнергию планируют по видам оборудования исходя из его мощности, продолжительности работы, нормы потребления электроэнергии и прогнозируемых тарифов на нее.

Взаиморасчеты с предприятиями связи планируются с учетом продолжительности, объема работ, используемого оборудования и т.д. на основе договоров.

Транспортные расходы, в том числе на перевозку почты, планируются на основе договоров с теми, кто производит транспортировку.

Снижение себестоимости за счет роста производительности труда возможно только при опережении темпами роста производительности труда темпов роста средней заработной платы, так как только в этом случае снижаются затраты на оплату труда, приходящиеся на 100 руб. доходов. Обычно чем выше удельный вес заработной платы в себестоимости продукции, тем больше влияние роста производительности труда на снижение себестоимости. Это можно установить с помощью формулы:

где – снижение себестоимости, %; Iз, Iптр – индексы роста средней заработной платы и производительности труда по отношению к базовому периоду, %; d ФОТ – удельный вес ФОТ

Анализ изменения себестоимости по статьям затрат можно проводить индексным методом по формуле:

где – изменение себестоимости в процентах в зависимости от определенной (i-й) статьи затрат; IЭi – индекс изменения i-й статьи затрат; IДод– индекс роста (снижения) доходов; dЭi – удельный вес i-й статьи затрат в себестоимости базисного (взятого для сравнения) периода, %. Экономию эксплуатационных расходов (D Э) в зависимости от снижения себестоимости 100 руб. доходов можно определить следующим образом:

где Дод1 – доходы в отчетном периоде; С1-С – изменение себестоимости, руб./100 руб. доходов. Изменение себестоимости под влиянием объема производства:

где dпост, dпер – доля постоянных (переменных) затрат.

Следует отметить, что снижение себестоимости единицы услуг связи в условиях рынка является чрезвычайно актуальным, так как чрезмерные затраты в условиях конкуренции и могут привести к банкротству организации.

Определение

Ценообразование на основе затрат (англ. Cost-based Pricing) предполагает определение цены продажи на основе производственных и сбытовых затрат. В данном случае они задают минимальный уровень цены, по которой компания может позволить себе продавать продукцию. Кроме того, компания обычно добавляет справедливую норму прибыли для компенсации своих усилий и рисков. Эту модель ценообразования обычно используют компании, которые в своих отраслях позиционируют себя в дешевом ценовом сегменте. Стратегия постоянного снижение затрат при появляющихся возможностях позволяет устанавливать более низкие цены, чем у конкурентов. С одной стороны, это ведет к снижению маржинальной прибыли, но, с другой стороны, это ведет к увеличению объема продаж и прибыли компании. Модель ценообразования на основе затрат также может использоваться и компаниями, позиционирующими себя в среднем и высоком ценовых сегментах. Однако они обычно намеренно генерируют более высокие затраты, чтобы обосновать для потребителей более высокие цены и маржинальную прибыль.

Иные методы ценообразования

Существует очень много методов ценообразования. Изложенные выше – основные и наиболее часто используемые. Однако существует множество других способов:

- Метод закрытых торгов. На закрытых торгах заказ получает тот, кто установил наиболее низкую стоимость. Данный принцип влияет на ценообразование. Подрядчик должен установить минимальную стоимость, при которой доходы обеспечат функционирование компании.

- Метод «снятия сливок». Обычно используется при формировании стоимости на новинки. Сначала производитель устанавливает максимально высокую стоимость. При этом отслеживаются показатели спроса. Как только они начинают снижаться, цена снижается для привлечения новой «волны» потребителей».

- Метод стоимости изготовления. Является дополнением к методу полных издержек. При расчетах траты на сырье умножают на процент, равный вкладу компании в наращивание цены на продукцию. Метод может использоваться при определении рентабельности продукции. Актуален при работе с индивидуальными заказами.

- Метод маржинальных издержек. Переменные траты на единицу умножаются на процент, достаточный для покрытия расходов предприятия и получения прибыли. Цель использования этого метода – полное покрытие расходов и максимальное увеличение прибыли.

ОБРАТИТЕ ВНИМАНИЕ! Применение данных методов обычно ситуативно

Надбавка к стоимости

В практике розничной и оптовой торговли имеет место ситуация, когда потребитель требует снижения цены на определенное число процентов. В связи с этим, если определить размер прибыли, которую следует получить от реализации, заранее, можно без ущерба и весьма эффективно контролировать уровень снижения стоимости. В этом случае применяется метод надбавки. При реализации политики снижения стоимости коэффициент увеличения ее от продажи будет разным при расчетах до и после уменьшения. В первом случае говорят о первоначальном – исходном коэффициенте. Во втором случае – о реальном. Последний отражает величину прибыли, которую можно получить в результате фактической деятельности компании по сбыту товара по сниженной стоимости.

Анализ безубыточности

Методы ценообразования на продукцию с использованием издержек включают в себя расчет стоимости в соответствии с обеспечением целевой прибыли. Проводя анализ безубыточности, компания устанавливает определенный предел. Он должен обеспечивать получение предполагаемого объема доходов. Например:

Валовые затраты компании 9000 р. Как показали расчеты, для обеспечения безубыточности – покрытия всех расходов – организации необходимо реализовать минимум 600 единиц продукции. В этом случае стоимость товара будет 15 р. (9000/600=15). Если компания стремится получить валовую прибыль в 2000 р., то при стоимости в 15 р. ей нужно реализовать 800 единиц. Однако в этом случае переменные расходы станут больше.

Ценообразование «целевая прибыль»

Метод ценообразования «целевая прибыль» (англ. Target-return Pricing) также входит в группу методов ценообразования на основе затрат. В его основе лежит анализ безубыточности (англ. Break-even Analysis) и целевая сумма прибыли, которую компания ожидает получить. Суть метода заключается в том, чтобы определить объем продаж, который позволит выйти на целевую сумму прибыли для заданного уровня цен.

Формула

Данный подход предполагает расчет двух параметров: безубыточный объем реализации (BEP) и целевой объем реализации (TPV).

где FC – постоянные затраты, P – ожидаемая цена, VC – переменные затраты на единицу продукции.

где TP – сумма целевой прибыли.

Следует отметить, что при прочих равных, безубыточный и целевой объем продаж будет варьироваться в зависимости от ожидаемой цены реализации, что лучше рассмотреть на примере.

Пример

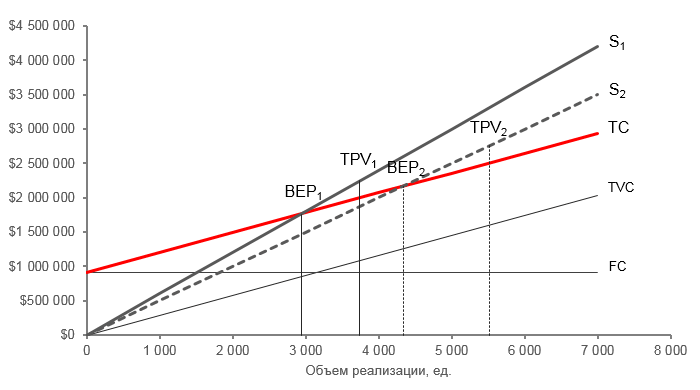

Рассмотрим данные предыдущего примера, допустив что руководство компании «Тиллерс ЛТД» установило целевую прибыль в размере $250 000 и цену реализации на уровне $600.

BEP1 = 910 000 ÷ (600 – 290) = 2 935 ед.

TPV1 = (910 000 + 250 000) ÷ (600 – 290) = 3 742 ед.

Это означает, что при цене реализации $600 необходимо реализовать по крайней мере 2 935 кофейных машин, чтобы покрыть постоянные и переменные затраты, или реализовать 3 742 кофейные машины, чтобы выйти на целевую прибыль $250 000.

Руководство компании «Тиллерс ЛТД» также рассматривает сценарий снижения цены реализации до $500, что, по их мнению, должно обеспечить преимущество перед основными конкурентами.

BEP2 = 910 000 ÷ (500 – 290) = 4 333 ед.

TPV2 = (910 000 + 250 000) ÷ (500 – 290) = 5 524 ед.

Итак, при снижении цены до $500 для покрытия затрат будет необходимо реализовать 4 333 кофейных машин, а для выхода на целевую сумму прибыли 5 524 ед.

Графически это выглядит следующим образом.

В заключение

Рассмотренные методы ценообразования на предприятии обеспечивают установление стоимости на таком уровне, который способствовал бы формированию оптимального баланса между величиной, которую потребитель мог бы заплатить за товар, и расходами компании на производство. Эти способы достаточно широко распространены на рынке. Популярность, которой пользуются основные методы ценообразования, обусловлена тем, что они превалировали в режиме административного экономического управления. Кроме того, они базируются на подсчете производственных расходов и сбыта товара. Из этого следует, что стоимость, которая формируется с использованием данных способов, имеет обоснование, с которым сложно спорить. Однако рассмотренные методы ценообразования в маркетинге имеют сравнительно ограниченную сферу применения. Это связано с тем, что они служат только для установления базовой, начальной стоимости товара и определения обоснований факта его выхода на рынок либо организации его производства.